BioNTech, Moderna, CureVac, JinkoSolar, Nordex, AMC Entertainment: Marktbericht Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 30.05.2021 - Teil 1

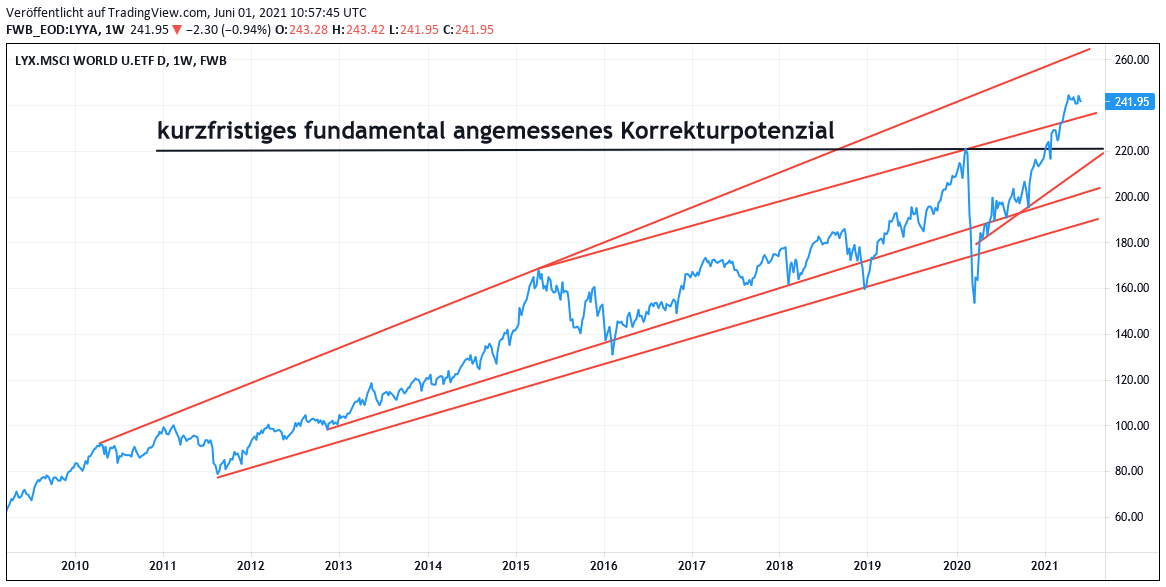

In der zurückliegenden Woche verzeichneten die internationalen Aktienmärkte eine freundliche Tendenz, so dass der MSCI WORLD (Euro)-Index im Wochenverlauf um + 1,3 % zulegte. Hintergrund hierfür waren weiterhin etwas entspanntere langfristige Inflations- und Zinserwartungen der Marktteilnehmer, so dass sich die Rendite 10jähriger US-Treasuries weiter moderat von 1,63 % auf 1,61 % zurückbildete. Auch der bis zuletzt weiter exzellente Verlauf der Quartalsberichtsperioden in den USA und Europa wie auch die von der Biden-Regierung für das Jahr 2022 angekündigte Ausweitung des US-Haushaltsbudgets auf 6 Billionen US-Dollar taten ihr Übriges zur insgesamt positiven Stimmung an den internationalen Aktienbörsen. Dennoch ist die Bewertung des MSCI WORLD (Euro)-Index mit einem auf 1 Jahr vorausgeschätzten KGV (5/2022e) von rd. 19,5 im historischen Vergleich auch weiter als extrem hoch zu erachten, was in unseren Augen kurzfristig noch immer den Spielraum für eine Indexkorrektur um zumindest rd. - 8 % eröffnet.

Chart: MSCI WORLD (Euro)-Index seit 2009

In den USA wurde die Berichtssaison der S&P 500-Konzerne zum 1. Quartal 2021 per 28.05. zu 98 % mit einer herausragenden Überbietung der Umsatz-Konsensschätzungen der Analysten in 78 % aller Fälle sowie der Nettogewinnschätzungen gar in 87 % aller Fälle abgeschlossen. Der hieraus resultierende Nettogewinnanstieg im S&P 500-Index im 1. Quartal beläuft sich gegenüber dem Vorjahr dabei aktuell auf rd. + 52,5 %, was die höchste Wachstumsrate seit dem 1. Quartal 2010 (+ 55,4 %) darstellt.

Bei den ebenfalls nun in der Endphase befindlichen Quartalsberichtsvorlagen der europäischen STOXX 600-Konzerne haben dagegen mit dem letzten verfügbaren Auswertungsstichtag 25.05. 69 % von Ihnen die Umsatz- und 73 % von ihnen die Nettogewinn-Prognosen der Analysten überboten. Auch diese Quoten liegen für europäische Verhältnisse aktuell weit über den historischen Durchschnittswerten und führen derzeit im 1. Quartal sogar zu einem voraussichtlichen sprunghaften Nettogewinnanstieg im STOXX 600-Index um ca. + 93,3 %.

Auch die Konjunkturdaten der letzten Woche zeichneten überwiegend ein weiter deutlich verbessertes Bild, insbesondere innerhalb Europas.

So zog in Deutschland im Mai vor allem der Teilindikator „Geschäftserwartungen“ (Wert von 102,9 deutlich über der Konsensprognose von 101,4 und auf dem höchsten Stand seit März / Oktober 2017 sowie davor letztmals in 2010) des am 25.05. publizierten IFO-Geschäftsklima-Indexes (Gesamtwert von 99,2 gegenüber April-Wert von 96,8 und Konsensprognose von 98,2) deutlich an.

So zog in Deutschland im Mai vor allem der Teilindikator „Geschäftserwartungen“ (Wert von 102,9 deutlich über der Konsensprognose von 101,4 und auf dem höchsten Stand seit März / Oktober 2017 sowie davor letztmals in 2010) des am 25.05. publizierten IFO-Geschäftsklima-Indexes (Gesamtwert von 99,2 gegenüber April-Wert von 96,8 und Konsensprognose von 98,2) deutlich an.

Darüber hinaus stiegen in der Schweiz im Mai der Konjunkturerwartungswert der ZEW-Erhebung ebenso von 68,3 auf 72,2 (Konsensprognose nur 67,4), wie dies auch im Mai für den dort maßgeblichsten KOF-Leitindikator mit einem Anstieg von 134,0 auf 143,2 galt (Konsenserwartung nur 136,0).

In Frankreich stieg im Mai der Konsumentenvertrauens-Index gegenüber dem Vormonat erwartungsgemäß von 94 auf 97, was im gleichen Bereich im Mai auch z.B. für Schweden (von 103,2 gleich auf 112,3 / Konsensprognose nur 100,1) und Italien galt (von 102,3 auf 110,6 / Konsensprognose nur 104,4).

Auch der von der EU-Kommission am 28.05. für die Eurozone im Mai publizierte gesamte Wirtschaftsstimmungs-Indikator kletterte weiter von 110,3 auf 114,5, während die Ökonomen mehrheitlich nur mit einem Anstieg auf 112,1 gerechnet hatten.

In den USA bestand die wesentlichste Konjunkturmeldung der letzten Woche dagegen in einem Anstieg des als landesweiter Konjunkturindikator hoch relevanten Chicagoer Einkaufsmanager-Indexes (umfasst die Bundesstaaten Illinois, Indiana und Michigan) von 72,1 auf 75,2, was deutlich über die im Konsens erwartete Abschwächung auf 68,0 hinausging.

Trotz der in der letzten Woche weiter tendenziell verbesserten Rahmenbedingungen für die internationalen Aktienmärkte bleiben wir angesichts deren hoher Bewertung und des unverändert nicht aus seiner Korrekturphase ausgebrochenen NASDAQ 100 (Euro)-Indexes kurzfristig weiterhin eher auf der abwartenden Seite und belassen die Aktienquote in unseren Strategie-/Themendepots unter Aufrechterhaltung von NASDAQ 100-Absicherungen über das VONTOBEL FAKTOR-ZERTIFIKAT NASDAQ 100 2x SHORT (DE000VF5X0D1) vorläufig weiterhin bei rd. 75 %.

Chart: NASDAQ 100 (Euro)-Index

Im Zuge des freundlichen Marktumfelds, gerade im Bereich von Technologie-Aktien, verzeichneten in der letzten Woche auch die Aktien der Corona-Impfstoffproduzenten wie auch des Segments der Erneuerbaren Energien vorwiegend eine positive Performance.

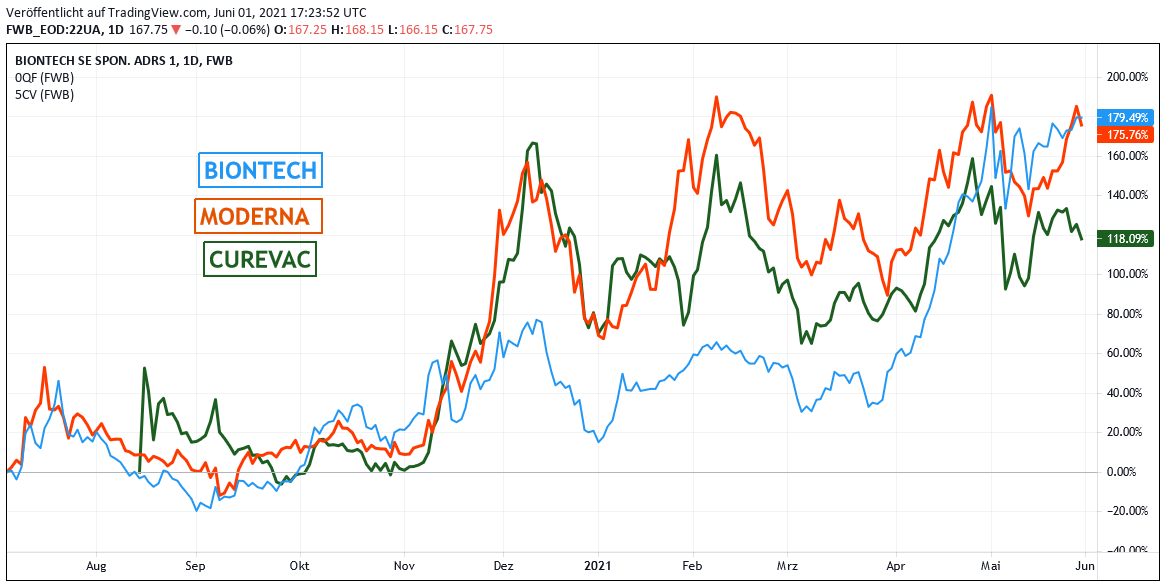

So legten unter den weltführenden Herstellern von Covid 19-Vakzinen in der letzten Woche MODERNA (US60770K1079) gleich um + 15 % und BIONTECH (US09075V1026) um + 4 % zu. Hingegen gab die Aktie von CUREVAC (NL0015436031) um - 3 % nach.

Ferner kletterte die Aktie des asiatischen Solarpark-Betreibers und Solarmodul-Herstellers JINKOSOLAR (US47759T1007) in der letzten Woche um + 7 %, während der Titel des weltführenden Betreibers von Windenergie-Anlagen NORDEX (DE000A0D6554) geringfügig um - 1 % einbüßte.

Der Aktienkurs der unter anderem bekanntermaßen durch die Community der Aktienplattform WallStreetBets (Betreiber: Reddit) in den letzten Monaten in einen kurshebelnden technischen Short Squeeze getriebenen Aktie der US-Kinokette AMC Entertainment Inc. (US00165C1045) explodierte in der zurückliegenden Woche in einer Sonderbewegung wieder einmal um + 118 %.

Die MODERNA-Aktie wurde vor allem von der am 25.05. erfolgten Bekanntgabe beflügelt, weitere Studienreihen hätten die 100%ige Wirksamkeit ihres Vakzins auch bei Jugendlichen im Alter von 12 - 17 Jahren bestätigt, weshalb man nun eine entsprechende sofortige Zulassungserweiterung bei der US-amerikanischen Gesundheitsbehörde FDA wie auch dem EU-Pendant der EMA beantragen wolle, was Aussicht auf deren positive Zulassungsbescheide bereits in den ersten Juli-Tagen eröffnen könnte.

Schon am 11.05. hatte die FDA auch die Verabreichung des Impfstoffs „Comirnaty“ von BIONTECH / PFIZER an 12 - 15-Jährige genehmigt, der schließlich am 28.05. eine entsprechende Zulassung auch von der EU-Arzneimittelbehörde EMA folgte. Für Impfstoffempfänger ab 16 Jahren hatte dagegen schon jederzeit eine Verabreichungsgenehmigung seit Erstzulassung des Vakzins „Comirnaty“ bestanden.

Darüber hinaus erhielt die Aktie von Moderna von diversen Meldungen ihrer absehbaren künftigen Zulassungen auch in weiten Teilen des asiatisch-pazifischen Raums Auftrieb, so z.B. zusammen mit Pfizer/BioNTech und Johnson & Johnson der voraussichtlich schnell bevorstehenden Zulassung im derzeit kritischsten Virenmutations-Land Indien (anschließende Zulassung weiterentwickelten Impfstoffs mit nur einmaliger Verabreichung wohl ab 2022), der aktuell beginnenden Impfstofflieferung nach Südkorea und Australien (mit aktueller Prüfung einer gleichfalls direkten Werkserrichtung in Australien ab 2022), der schon am 21.05. erfolgten Zulassung ihres Impfstoffs in Japan wie auch der seit 28.05. erfolgten Gesprächsaufnahme mit der Regierung und Gesundheitsbehörde Vietnams zur künftig dort ebenfalls erfolgenden Impfstoffzulassung.

Vor allem die asiatisch-pazifischen Nachrichten um die dort bevorstehenden Impfstoffeinführungen von Moderna beflügelten ebenfalls die Aktie der derzeit mit gleichgelagerten Marktzutrittsambitionen ausgestatteten BIONTECH, wie natürlich auch deren durch die EMA am 28.05. ausgesprochene Impfstoffzulassung für Jugendliche im Alter von 12 - 15 Jahren innerhalb der gesamten EU.

Auf der anderen Seite kündigten BioNTech/Pfizer für die erste Juni-Hälfte bereits eine betraglich nicht genannte Reduzierung der Impfstofflieferungen an Deutschland an, jedoch solle dieser Effekt in der zweiten Juni-Hälfte durch entsprechende Mehrlieferungen wieder komplett ausgeglichen werden, so dass die vertraglichen Liefervereinbarungen sowohl für den Juni wie auch das gesamte 2. Quartal vollständig eingehalten würden.

Der hingegen in der letzten Woche eingetretene 3%ige Kursabschlag von CUREVAC resultierte ausschließlich aus den am 26.05. vorgelegten, enttäuschenden Geschäftszahlen zum 1. Quartal 2020, in der trotz eines auf 10 Mio. Euro gegenüber dem Vorjahr mehr als verdreifachten Umsatzes infolge anhaltend massiver Forschungs- und Entwicklungsaufwendungen sowohl der operative EBIT-Verlust (- 116 Mio. EUR, also mehr als das 10-Fache des Quartalsumsatzes!) wie auch der Verlust vor Steuern (- 112 Mio. EUR) gegenüber dem Vorjahr jeweils fast verfünffacht wurden.

Dies bestätigt einmal mehr das massive Hintertreffen, in das CUREVAC in den letzten Monaten mittlerweile zeitlich und damit auch profitabilitätsseitig gegenüber den im 1. Quartal 2021 jeweils hoch in der Nettogewinn-Zone befindlichen BIONTECH und MODERNA geraten ist, weshalb wir den beiden letztgenannten Aktien (allen voran der aktuell nur mit einem KGV (2022e) von rd. 6,6 bewerteten BIONTECH) weiterhin grundsätzlich den Anlagevorzug vor CUREVAC geben.

Chart: BIONTECH, MODERNA und CUREVAC im Vergleich (jeweils in Euro)

Dem Kursanstieg von JINKOSOLAR um + 7 % lagen in der letzten Woche keine fundamental neuen Unternehmensnachrichten zugrunde.

Allerdings setzte sich mit diesem Kursanstieg charttechnisch lediglich die Aktienerholung in hoher Dynamik fort, die bereits am 20.05. mit dem sprunghaften Ausbruch der Aktie aus ihrem seit 27.01. währenden steileren Korrekturtrend eingeleitet worden war.

Hintergrund des damaligen Ausbruchs am 20.05. könnte eine tags zuvor publizierte Kaufempfehlungsstudie im Rahmen der international viel beachteten US-Aktienplattform „Seeking Alpha“ gewesen sein (die im Gegensatz z.B. zu „WallStreetsBets“ unzweifelhaft zu den seriöse(re)n Vertretern des Aktienanalyse-Metiers zählen) und deren Autor seine Kaufempfehlung, die Sie hier finden, damals mit einer mittlerweile nach seiner Berechnung erreichten sehr niedrigen sog. „normalisierten“ KGV-Bewertung (2021e) von rd. 5 sowie der Erwartung in den nächsten Quartalen wieder deutlich anziehender operativer Konzernmargen begründete.

Wir bewerten diese optimistische Kaufempfehlung jedoch aktuell mit starker Zurückhaltung, da für das am 14.06. zur Publikation anstehende Ergebnis des 1. Quartals die Analysten gegenüber dem Vorquartal im Konsens bei einem rd. - 18%igen Umsatzrückgang nun sogar die Entstehung eines marginalen Nettoverlusts erwarten (4. Quartal: Nettogewinn von + 5,1 Mio. USD) sowie außerdem durch den jüngsten Aktienkursanstieg das offizielle Konsensschätzungs-KGV (2021e) der „regulären“ Aktienanalysten - weit über die Angaben in obiger „Seeking Alpha“-Analyse hinaus - aktuell sogar rd. 13,7 beträgt.

Zudem wurde der eigentliche, flachere Hauptabwärtstrend der Aktie bereits am 23.12. etabliert und weist aktuell seine noch nicht gebrochene Trendbegrenzung (= Chartwiderstand) derzeit erst bei rd. 41 - 42 USD auf, was derzeit nur noch einem Abstand von bestenfalls knapp 7 % zum aktuellen Kurs (39,30 USD) entspricht.

Aus diesem Grund stufen wir die Aktie von JinkoSolar derzeit lediglich als längerfristig haltenswert ein und raten frühestens erst ab erneutem Erreichen der nächsten Unterstützungszone von rd. 34 – 36 USD wieder zu spekulativ ausgerichteten Aktienkäufen.

Chart: JINKOSOLAR (in US-Dollar)

Die Aktie von NORDEX wurde hingegen in der letzten Woche weiterhin von ihrem am 11.05. vorgelegten, enttäuschend schwachen Ergebnis zum 1. Quartal 2021 belastet, bei dem trotz des vorangegangenen Auftragsbooms und einer hierdurch erreichten fast 30%igen Umsatzsteigerung der operative EBITDA-Gewinn gegenüber dem Vorjahr erneut um über 20 % einknickte und sich ein erneuter Quartalsnettoverlust von 38 Mio. Euro (= wenigstens eine Reduzierung gegenüber dem Vorjahr um - 30 %) einstellte.

Goldman Sachs nahm daraufhin der letzten Woche ihr Aktienkursziel von 26,50 Euro auf 22,60 Euro zurück, während der Analyst der Nord LB sein Aktienkursziel von 30,00 Euro unverändert beibehielt (aktueller Kurs: 19,16 Euro).

Da Nordex nach herrschendem Analystenkonsens erst ab 2022 wieder nachhaltig in die Gewinnzone einschwenken dürfte (mit einem von den Analysten für 2022 - 2023 im Konsens jedoch ebenfalls lediglich unterstellten Nettogewinnanstieg von gerade einmal ca. + 4 %), erachten wir die Aktie mit ihrem aktuellen KGV (2023e) von ca. 20 weiterhin für äußerst ambitioniert bewertet und raten daher von einem Kauf nach wie vor ab.

Und schließlich legte in der letzten Woche auch der Titel von AMC ENTERTAINMENT, einer der populärsten Short Squeeze-Wetten der analytisch zumindest äußerst zweifelhaften Aktien-Plattform WallStreetBets, einen erneuten explosionsartigen Kurssprung um + 118 % hin.

Wir schließen uns dem von WallStreetBets weiter hartnäckig ohne jegliche fundamentalanalytische Rationalität betriebenen, gezielten Kampf gegen Hedgefonds und andere Leerverkäufer der Aktie auch weiterhin nicht an und raten bei einer von den Analysten derzeit im Konsens kalkulierten Überbewertung der Aktie um rd. 78 % (selbst noch in 2023e geschätztes KGV von - 46 bei einer weiterhin deutlichen absoluten Nettoverlusterzielung von ca. - 239 Mio. USD) nach wie vor strikt ab.

01.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

06.08.2026

06.08.2026

05.08.2026

05.08.2026

21.07.2026

21.07.2026

01.07.2026

01.07.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)