Tesla, Nio, BYD, Varta, Nel, Plug Power, Ballard Power: Marktbericht Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 09.05.2021 - Teil 1

Auch in der zurückliegenden Börsenwoche vom 03. – 07.05. setzte sich der Aufwärtstrend der internationalen Aktienmärke nahtlos fort, so dass der MSCI World (Euro)-Index weitere + 0,5 % gewann und die Handelswoche mit einem neuen historischen Rekordstand beendete.

Allerdings zeigte sich in der letzten Woche infolge der hartnäckig steigenden Inflations- und Zinsängste unter den Anlegern (gerade in den USA) branchenseitig erneut ein sehr differenziertes Bild innerhalb dieses Gesamtmarktanstiegs, indem das von Zinsanstiegserwartungen üblicherweise profitierende Segment konjunkturzyklischer Aktien weiter überdurchschnittlich stark zulegte (z.B. konjunktursensibelste Indizes Dow Jones Industrials (DJI) 30- und DAX 30 jeweils + 1,7 %), während erhöht technologielastige und damit besonders zinsanfällige Indizes am stärksten korrigierten (z.B. NASDAQ 100-Index - 1,5 %).

Die Konjunktur- wie auch in der laufenden Quartalsberichtsperiode publizierten Unternehmensgewinndaten lieferten in der letzten Woche dabei weiterhin eine klare Unterstützung für die internationalen Aktienmärkte.

So verzeichneten in Deutschland die Einzelhandelsumsätze im April gegenüber dem Vorjahr einen Sprung um + 11 % (Konsenserwartung dagegen - 3 %), während diese im März noch um - 9 % gefallen waren. In der gesamten Eurozone stiegen diese im April sogar noch stärker um + 12 % gegenüber dem Vorjahr, während sie im März noch um - 2,9 % rückläufig gewesen waren. Ferner legte der von der Deutschen Bundesbank für April publizierte Index der gewerblichen Güter-Auftragseingänge und -Auslieferungen gegenüber dem Vorjahr um gewaltige + 27,8 % Konsensprognose: nur + 4,1 %) zu, während hier im März nur ein Anstieg um + 5,6 % verzeichnet worden war.

Außerdem war bemerkenswert, dass in den USA im April nun ein 5,4 %iger Produktivitätsanstieg außerhalb der Landwirtschaft eintrat (März noch – 4,2 %), der jedoch mit einer enttäuschend niedrigen Schaffung von nur 266.000 neuen Stellen außerhalb der Landwirtschaft einherging (Konsens: + 978.000 neue Stellen, Vormonat März + 916.000 neue Stellen).

Quartalsberichtssaison in den USA und Europa mit weiterhin exzellentem Verlauf

Bezüglich der aktuellen Berichtsperioden der Unternehmen zum 1. Quartal 2021 ist festzustellen, dass diese sowohl in den USA wie auch in Europa weiterhin einen sehr erfreulichen Verlauf nehmen.

In den USA konnten per 07.05. weiterhin 76 % aller S&P 500-Konzerne die Umsatz- und gar 86 % von ihnen (= die höchste Prozentzahl seit Anfang 2008) die Nettogewinnerwartungen der Analysten schlagen, nachdem mittlerweile nun 88 % aller S&P 500-Gesellschaften ihre Quartalsbilanzen vorgelegt haben.

Das auf dieser Publikationsbasis hochgerechnete Nettogewinnwachstum im S&P 500-Index läuft mittlerweile gegenüber dem Vorjahr auf nicht weniger als + 49,4 % hinaus (Vorwoche noch „nur + 45,8 %), was damit weiterhin die stärkste quartalsweise Reingewinnausweitung seit dem 1. Quartal 2010 (+ 55,4 %) wäre.

Auch unter den europäischen STOXX 600-Konzernen nahm die Berichtssaison bis zum 04.05. noch weiter deutlich an einer auch hier im historischen Vergleich bereits hervorragend dynamischen Fahrt auf.

Nachdem bis zu diesem Tag 183 von ihnen die Umsatz- und 157 Konzerne des STOXX 600-Indexes zusätzliche Nettogewinnzahlen präsentiert hatten, konnten ebenfalls 71 % von ihnen die Umsatz- und 74 % von ihnen die Nettogewinnschätzungen der Analysten überbieten, womit deren Berichtsqualität relativ zu den hierin traditionell weit überlegenen USA derzeit fraglos einen nur noch so moderaten Abstand aufweist, wie seit rund 10 Jahren nicht mehr. Das aus den bisherigen Publikationen der STOXX 600-Konzerne abgeleitete Index-Nettogewinnwachstum des 1. Quartals würde sich wegen der traditionell weit höheren Konjunkturzyklizität europäischer Unternehmen aktuell gar auf + 83,1 % gegenüber dem Vorjahr belaufen (Vorwoche noch + 71,3 %).

MSCI World-KGV-Bewertung zunehmend entspannt, aber immer noch zu hoch

Im Zuge dieser serienweisen Gewinnüberraschungen und entsprechender Anhebungen der Analystengewinnschätzungen kam das auf 1 Jahr vorausgeschätzte KGV des MSCI World-Indexes (05/2022e) per 06.05. nun erstmals seit langem wieder zumindest auf unter 20, nämlich 19,7 zurück.

Dies stellt zwar auch weiterhin das höchste Index-KGV seit Anfang 2002 dar, allerdings muss hierbei berücksichtigt werden, dass dieses MSCI World-Aktienbewertungs-KGV aufgrund der seit Jahren weltweit immer stärker rückläufigen Zinsniveaus wie auch rasanten Technologisierungsfortschritte bereits seit 2011 einen sehr stabilen und vollauf begründeten, generellen strukturellen Anstiegstrend eingeschlagen hat. Unter diesem Aspekt wäre der MSCI World-Index aus unserer Sicht mit einem auf 12 Monate prognostizierten Index-KGV von rd. 18 in jedem Fall wieder als fundamental fair bewertet anzusehen.

Per 07.05. wies daher der MSCI World-Index nach unserer Kalkulation auch weiterhin eine rd. 9 %ige Überbewertung auf (was bei genauer Einzelwert-Betrachtung jedoch aktuell nahezu ausschließlich Titel traditionell hoch konjunkturzyklischer Branchen betrifft), und weshalb trotz weiteren grundsätzlichen rd. 6 %igen Chartpotenzials bis zum steilsten Punkt des Primärtrendanstiegs seit 2009 (siehe untenstehenden Chart) ein zunehmender Übergang der Weltaktienmärkte in eine mehrwöchige oder sogar bis ins saisonale „Sommerloch“ hineinreichende Konsolidierung, die kurzfristig sogar von einer prozentual bis zu niedrig zweistelligen Korrektur begleitet werden kann, nun immer wahrscheinlicher wird.

Die Zielaktienquote in unseren Strategie-/Themendepots von rd. 90 % (excl. dem Themendepot Edelmetalle) behalten wir daher zwar weiterhin vorerst grundsätzlich bei, werden auf fallweise nun verstärkte Gesamtmarktschwächen (wohl weiter vornehmlich in zinssensitiven Technologie- und sonstigen Wachstumsbereichen trotz ihrer mittlerweile zumeist erheblichen fundamentalen Unterbewertungen) aber dennoch mit gezielten Index-Absicherungsmaßnahmen oder auch fallweisen weiteren Anhebungen von Stop Loss-Marken einzelner Aktien reagieren.

Chart: MSCI WORLD (Euro) – Index seit 2009

.jpg)

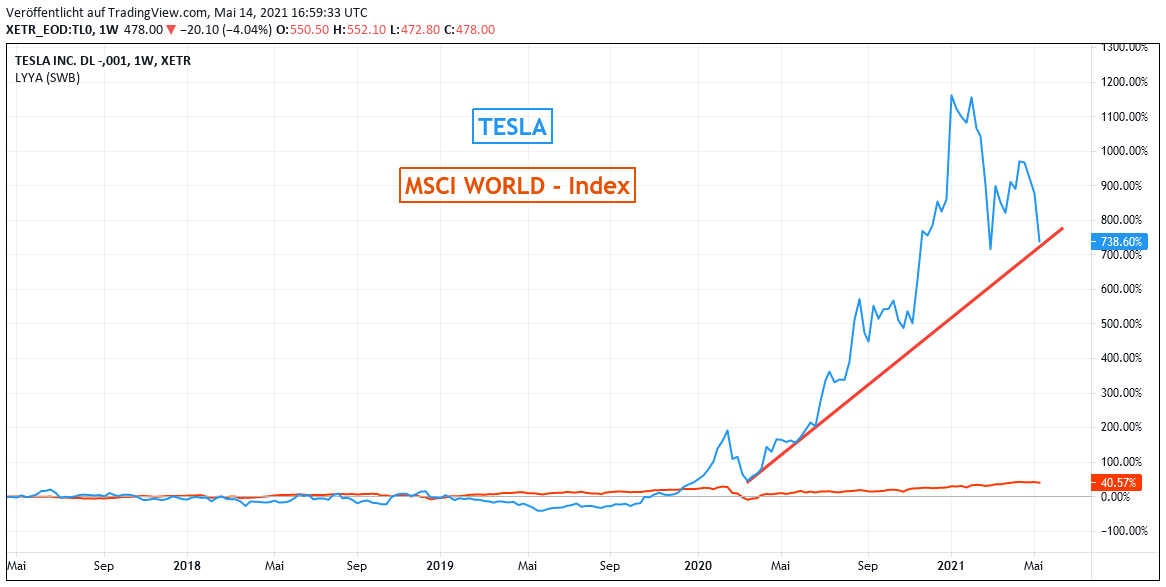

Besonders auffällig war in der letzten Woche im Bereich internationaler einzelner Aktienbereiche, dass sich entgegen der Aufwärtstrendfortsetzung im MSCI World Euro-Index in der allgemeinen Schwächeneigung von Technologie- und sonstigen Wachstumstiteln vor allem die seit der letzten Januar-Woche eingeleiteten Kursstürze im Segment alternativer Fahrzeugantriebs- und Wasserstofftechnologien nochmals deutlich an Dynamik gewannen.

So verloren, angeführt von TESLA (US88160R1014 / - 5 %) als dem weltführenden Aushängeschild für zukunftsweisende Fahrelektronik- und umweltfreundliche Antriebstechnologien und dem noch konventionellsten Batterie- und künftig auch Elektrofahrzeugbatterie-Hersteller VARTA (DE000A0TGJ55 / - 5 %) alle weiteren spezialisierten alternativen Energie- und Batterieversorgungs-Entwickler auf Wasserstoff- oder Solarkraft-Basis, BALLARD POWER (CA0585861085 / - 30 %), NEL ASA (NO0010081235 / - 20 %), PLUG POWER (US72919P2020 / - 19 %), JINKOSOLAR (US47759T1007 / - 12 %) und BYD (CNE100000296 / - 10 %) in der zurückliegenden Woche nochmals wesentlich deutlicher und setzten damit ihren zunehmenden Korrekturstrudel ohne jedes Anzeichen auch nur der geringsten charttechnischen Bodenbildungsversuche ungebrochen fort.

Die Aktie von TESLA litt in der letzten Woche vor allem unter den Nachrichten des ab September 2021 nun angestrebten Verkaufsstarts der ersten Modelle ihres stärksten asiatischen Elektrofahrzeug-Konkurrenten NIO (US62914V1061) nun auch in Europa, wie auch einem von Tesla bislang nicht offiziell kommentierten Bericht der „Automobilwoche“, nach dem sich die Baufertigstellung und Produktionsaufnahme ihres neuen Gigawerks in Grünheide bei Berlin um mindestens 6 Monate auf frühestens Januar 2022 verzögern dürfte.

Dem Vernehmen nach sorgt für die Verzögerungen der Inbetriebnahme des Werks Grünheide insbesondere, dass für die endgültige Genehmigung des Werksbaus durch die Landesregierung Berlin und der ihr unterstellten Umweltbehörde (diese offizielle Genehmigung liegt bislang noch nicht vor, sondern lediglich eine behördliche Erlaubnis zum bisherigen anfänglichen Baustart von Tesla auf eigenes operatives Risiko des Konzerns) Tesla noch diverse Dokumente einreichen müsse und aber dennoch ihren ursprünglichen Bauantrag zuletzt sogar noch weiter dahingehend abgewandelt haben wollte, dass in dem Werk Grünheide an die reine Fahrzeug- nun auch noch weitere Kapazitäten zur direkten Produktion der zugehörigen Batteriezellen angegliedert werden sollen.

Ferner ist auch dem ab September anvisierten Marktzutritt von NIO in Europa schon eine genaue Aufmerksamkeit zu schenken, nachdem im Zuge ihres bombastischen Auslieferungs- sowie Umsatzanstiegs im 1. Quartal um 423 % bzw. 482 % gegenüber dem Vorjahr NIO gegenüber TESLA nach Experteneinschätzungen ihren EV-Marktanteilsabstand zu Tesla in China nun auf rd. 10 % verknappt haben dürfte (schätzungsweise rd. 5 % NIO / rd. 15 % Tesla), und NIO ihren Marktauftritt in Europa nun ausgerechnet in Norwegen starten will, dem mit einem dort bereits erreichten EV-Marktanteil von sage und schreibe schon 54,3 % aller aktuell insgesamt zugelassenen Fahrzeuge weltweit sogar mit Abstand progressivsten Land der Markteinführung von Elektrofahrzeugen.

So geht z.B. auch der VW-Konzern (Modelle ID.3 und ID.4 sowie insbesondere in Norwegen boomende ETron-Modelle der Tochter AUDI), der bis dato neben Tesla (bisher halbwegs paritätisch verteilter Absatz der Modelle S, 3 und etwas geringer X) der unbestrittene EV-Marktführer in Norwegen ist, davon aus, dass in 2021 nicht weniger als 90 % ihres gesamten Fahrzeugabsatzes in Norwegen allein auf ihr Segment der reinen Elektro- sowie Plugin-Hybrid-Fahrzeuge entfallen dürfte. Es bleibt daher also schon mit hoher Aufmerksamkeit und Spannung abzuwarten, welches Stück an diesem gigantisch wachsenden „EV-Kuchen“ in Norwegen sich künftig selbst auch NIO nach ihrem dortigen Marktzutritt wird abschneiden können.

Einstweilen stellt für uns NIO, die in 2021 voraussichtlich weiterhin einen Konzernnettoverlust von rd. - 850 Mio. USD ausweisen dürfte, jedoch nach wie vor keine Investitionsgelegenheit dar, während wir TESLA, deren Aktie die Analysten nach ihren jüngsten sehr guten Quartalszahlen und gleichzeitig jedoch erfolgten Kursverlusten im Konsens aktuell sogar so stark wie noch nie eine fundamentale Unterbewertung von rd. 15 % attestieren, nun erstmals seit langem wieder in unsere Watchliste für einen möglichen Neukauf aufnehmen.

Chart: TESLA gegen MSCI WORLD – Index (jeweils in Euro)

Der Kursabschlag von VARTA hingegen dürfte in der vergangenen Woche mangels anderweitiger fundamental neuer Unternehmensnachrichten vor allem auf einer abwartenden Haltung der Anleger im Vorfeld der am 12.05. anstehenden Quartalszahlen-Publikation beruht haben.

Diese Skepsis erwies sich schließlich nach der effektiven Zahlenvorlage auch durchaus als berechtigt, da der nur knapp 3 %ige Umsatzanstieg auf 204 Mio. EUR die vorherige Analystenkonsensprognose von rd. 214 Mio. EUR doch recht deutlich verfehlte, während auch der nur geringfügig besser als erwartet ausgefallene operative EBIT-Gewinnanstieg um + 4 % gegenüber dem Vorjahr wie auch der leicht um - 1 % rückläufige Konzernüberschuss bei den Anlegern kaum auf Anklang stießen.

Im Zuge bereits seit Ende 2020 kontinuierlich zurückgenommener Analystengewinnschätzungen für 2021 wie auch 2022 stufen wir die Aktie mit ihrem aktuellen KGV (2022e) von rd. 27 daher derzeit als wenig attraktiv bewertet und bestenfalls haltenswert ein.

Und schließlich brachen auch alle oben genannten Aktien der international führenden Wasserstoff- und Solarantriebs-Technologiespezialisten in der letzten Woche prozentual niedrig bis deutlich zweistellig ein.

Angeführt wurde diese weitere breite Abstrafung des gesamten Segments derartiger alternativer Energieerzeuger dabei ohne Frage von der erneut miserablen Quartalszahlenvorlage vom 03.05. der daher auch am stärksten abstürzenden BALLARD POWER, die damit zum fünften Mal in Folge jegliche quartalsweisen Umsatz- und Nettogewinnschätzungen der Analysten verfehlte und bei einem deutlichen - 26 %igen Umsatzrückgang gegenüber dem Vorjahr einen weiteren Nettoverlust von - 17,8 Mio. USD (überproportionale Ausweitung gegenüber Vorjahr um - 36 %) einfuhr.

Das Fehlen jeglicher weiterer Geschäftsprognosen für 2021 und der dem allein entgegenstehende Verweis des CEO‘s MacEwen auf das „starke Langfristwachstum, dass aufgrund der aktuellen Investitionen des Konzerns wie auch die Nutzung weiterer Akquisitionsgelegenheiten (zur Reduktion von wörtlich Kundenbindungs-Friktionen (!))“ in den nächsten Jahren zu erwarten sei, klingt für uns daher mittlerweile fast nur noch wie das in derartigen operativen Schieflagen nur allzu gern praktizierte „Pfeifen im Walde“.

Kaum weniger unerfreulich fiel darauf das einen Tag später am 04.05. publizierte Quartalsergebnis der norwegischen NEL ASA aus, bei dem zwar ein knapp 24 %iger Umsatzanstieg auf 157 Mio. NOK vermeldet wurde, aber hierbei die Umsatzerwartungen der Analysten (198 Mio. NOK) ähnlich stark verfehlt wurden, wie auch bei Ballard Power.

Unterdessen fiel bei Nel auch trotz dieses Umsatzsprungs nun gleich ein gewaltiger Nettoverlust von - 578 Mio. NOK auf (= rd. - 58 Mio. EUR) an, dem eine als notwendig erachtete Bewertungsabschreibung auf ihre dänische Beteiligung Everfuel von nicht weniger als - 466 Mio. NOK zugrunde lag, und dem im Vorjahr noch ein konzernweiter Quartals-Nettoverlust von nur gerade einmal - 5 Mio. NOK entgegengestanden hatte. Selbst ohne die allein schon desaströse Everfuel-Wertberichtigung hat sich also der verbleibende operative Nettoverlust von - 112 Mio. im NEL-Konzern selbst gegenüber dem Vorjahr nicht weniger als ver-22-facht (!), was aus unserer Sicht vor dem Hintergrund der vorausgegangenen operativen EBIT-Verlustausweitung um - 13 % auf - 98 Mio. NOK bereits schon jeden weiteren analytischen Kommentar hierzu überflüssig werden lässt und selbsterklärend ist.

Es bleibt daher nun mit Spannung abzuwarten, welche Überraschungen ob positiver oder negativer Art nun der dritte große Wasserstoff-Spezialist im Bunde, PLUG POWER, im Rahmen seiner heute am 14.05. nachbörslich publizierten Quartalszahlen bereithalten wird. Die Analysten gehen hier im Konsens gegenüber dem Vorjahr von einer 83 %igen Umsatzsteigerung auf 74,8 Mio. USD aus, die mit einer Reduzierung des Nettoverlusts gegenüber dem Vorjahr um rd. 33 % auf ca. - 0,08 USD je Aktie einhergehen sollte. Ob sich diese Zuversicht als begründet erweisen wird, versehen wir jedoch nach deren katastrophalen Zahlen des 4. Quartals 2020 ebenso mit einem Fragezeichen.

Infolge absehbarer, ungebremst hoher Nettoverlustausweise aller 3 Konzerne BALLARD POWER, PLUG POWER und NEL auch im Gesamtjahr 2021 sowie hiermit zugleich einhergehender, analytisch völlig haltloser Kurs-/ Umsatz-Fantasiebewertungen (2021e) in einer Bandbreite von 21 – 28 scheiden diese Aktien für uns auch nur ansatzweise weiterhin rundweg aus jedem Investmentkalkül aus.

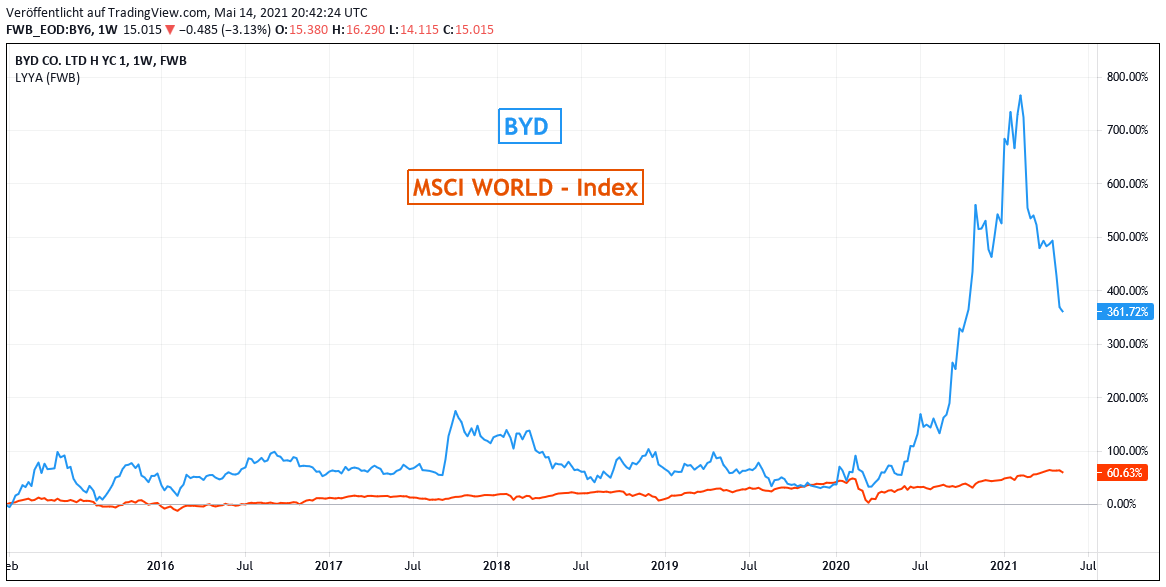

Chart: BYD gegen MSCI WORLD-Index (jeweils in Euro)

Unter anhaltend scharfem Kursdruck stand schließlich in der letzten Woche auch weiterhin die Aktie von BYD, dem in China (neben der Produktion von Smartphone-Komponenten) ebenfalls führenden Hersteller von Elektrofahrzeugen wie auch zugehörigen Batteriekonzepten, insbesondere in Form wiederaufladbarer Akkus sowie auf klassischer Lithium Ionen- und Photovoltaik-Basis.

Hier wurde mit der Quartalszahlenvorlage am 28.04. eines Umsatzausweises von 41 Mrd. RMB zwar der Analystenkonsens exakt getroffen, allerdings bedeutete dieser erwartungsgemäße Anstieg um + 108 % gegenüber dem Vorjahr gegenüber dem Vorquartal gleich einen Rückgang um – 20 %, was von Analysten allgemein mit dem Umstand erklärt wurde, dass vor allem der immer dominierendere Kernbereich der Elektrofahrzeugproduktion (Ende 2020 53 % des Konzernumsatzes) mittlerweile immer stärker unter der zunehmenden chinesischen Konkurrenz insbesondere von TESLA und NIO leidet.

Und rechnet man zusätzlich auch noch immense Akquisitions-Effekte in die starke Aufpolierung der Gewinnbilanz im 1. Quartal 2021 hinein, so ist selbst mit der rd. 72 %igen operativen EBIT-Steigerung auf 646 Mio. RMB (was allerdings bereits einen deutlichen Margendruck gegenüber der Umsatzentwicklung bedeutete) der Analystenkonsens von nicht weniger als 3,4 Mrd. RMB (inkl. aller prognostizierten einmaligen Sondereffekte) um nicht weniger als - 82 % verfehlt worden.

Unter dem Strich stand somit auch bei BYD nach Herausrechnung aller einmaligen gewinntreibenden Akquisitionseffekte im 1. Quartal sogar nun bereinigt die Erzielung eines Nettoverlusts von - 82 Mio. RMB zu Buche.

Zudem belastete in der letzten Woche auch die Publikation, dass BYD im April gegenüber dem Vormonat März nur insgesamt + 6 % elektrisch betriebene Fahrzeuge mehr abgesetzt hat (gegenüber Vorjahr noch + 129 %), und dies aber nur noch dem weiter wachsenden Segment der Plugin-Hybrid-Fahrzeuge zuzurechnen war (in direkt zu TESLA, NIO und auch XPENG konkurrierenden reinen Elektrofahrzeugen nun sogar Absatzrückgang gegenüber März) die Aktie ein weiteres Mal.

Auch die Geschäftslage von BYD verdüstert sich im Zuge der immer stärker aufkommenden Elektrofahrzeug-Konkurrenz in China derzeit somit zwar schleichend, aber offenbar in einer zunehmenden Dynamik, so dass wir auch hier nun vor dem Hintergrund des relativ hierzu weiterhin immens hohen Aktien-KGVs (2021e) von 83 zu einer gesteigerten Investmentzurückhaltung in der Aktie raten.

15.05.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.06.2026

30.06.2026

22.06.2026

22.06.2026

20.06.2026

20.06.2026

18.06.2026

18.06.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)