Amplifon / GN Store Nord: Hörgeräte-Geschäft in klarem Turnaround

Amplifon und GN Store Nord in rasantem Branchenaufschwung

Einer der unter der Corona-Pandemie weltweit fraglos am stärksten leidenden, weil nicht „überlebensnotwendigen“ Medizintechnik-Sektoren, war in den letzten Monaten ohne Frage gerade auch das Segment ärztlicher Hörtests sowie der Neuverschreibung oder Ersetzung von Hörgeräten gewesen.

Obwohl dieses infolge zunehmend verbreiteter und zivilisationsbedingt auch zeitlich zunehmend früher eintretender Schwerhörigkeit auch künftig hoch relevante Medizintechnik-Segment gemäß einer im August 2020 neu veröffentlichten Studie des weltweit hoch anerkannten Marktforschungsinstituts FORTUNE BUSINESS INSIGHTS auch zunächst bis 2026 weiter eine hoch stabile und dynamische Wachstumsausweitung um rd. + 7,2 % p.a. erfahren dürfte, trat in diesem medizintechnischen Feld infolge wochenlanger Schließungen entsprechender Arztpraxen, dadurch auftretenden Verschreibungsstaus sowie gleichzeitigen temporären Einstellungen von Komponentenherstellungen und Endfertigungen von Hörgeräten in dieser Sparte schlagartig ein gewaltiger Umsatzeinbruch ein.

Dieser erreichte ausgehend von einem weltweiten Absatzvolumen von rd. 6 Mrd. USD per Ende 2019 im 1. Halbjahr ein Ausmaß von nicht weniger als rd. - 45 % gegenüber dem Vorjahr und betrug alleine im 2. Quartal 2020 in den mit einem Hörgeräte-Absatzanteil von rd. 60 % natürlich weltweit führenden Kontinenten Nordamerika und Europa sogar rd. - 65 %.

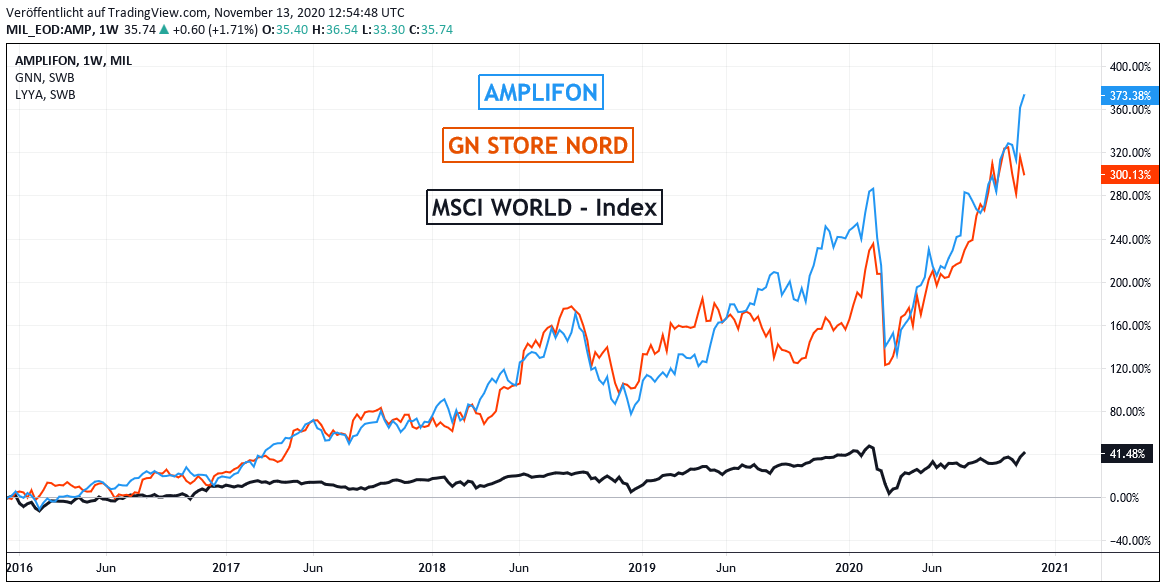

Entsprechend gewaltig fiel bei allen international aktiven Hörgeräteherstellen jedoch mit Einleitung erster globaler Corona-Lockdown-Aufhebungen in den USA und Europa seit Juni und im gesamten 3. Quartal 2020 jedoch folgerichtig auch schlagartig wieder die Geschäftserholung der gesamten medizinischen Akustikbranche aus, aus der die Aktie des weltweitgrößten italienischen Hörgeräte-Vertreibers AMPLIFON (IT0004056880) Bestandteil unseres Strategiedepots Aktien Konservativ ist, während der Titel des dänischen, weltweit viertgrößten Hörgeräteproduzenten GN STORE NORD (DK0010272632) in unserem Strategiedepot Aktien Spekulativ allokiert ist.

Chart: AMPLIFON und GN STORE NORD gegen MSCI WORLD – Index (jeweils in Euro)

Mit einem Konzernumsatzanteil im Hörgerätesegment von rd. 850 Mio. Euro in 2019 nahm GN Store Nord ihre hierin weltweit viertgrößte Herstellerposition dabei hinter den globalen Marktführern SONOVA (Schweiz), DEMANT (ebenfalls Dänemark) und SIVANTOS (Singapur) ein und vereinigte hierbei einen beachtlichen Weltmarktanteil von 15 % auf sich.

Allerdings ist zu betonen, dass das unter dem Markenlabel „GN ReTone“ betriebene reine medizinische Hörgeräte-Geschäft einen Beitrag von zuletzt lediglich 50 % zum gesamten Konzernumsatz von GN Store Nord leistete, während die restlichen 50 % des Konzernumsatzes auf klassische, zunehmend auf analoge und Bluetooth-Funksignalübertragungen basierende Kopfhörer- und Headset-Systeme entfallen.

Allerdings ist zu betonen, dass das unter dem Markenlabel „GN ReTone“ betriebene reine medizinische Hörgeräte-Geschäft einen Beitrag von zuletzt lediglich 50 % zum gesamten Konzernumsatz von GN Store Nord leistete, während die restlichen 50 % des Konzernumsatzes auf klassische, zunehmend auf analoge und Bluetooth-Funksignalübertragungen basierende Kopfhörer- und Headset-Systeme entfallen.

In letzterem Segment der Headsets (wie auch die Kopfhörer vor allem vertrieben unter der Serienbezeichnung „Jabra“) ist GN Store Nord gar der weltgrößte Hersteller und nimmt hier im Teilsegment klassischer kabelgebundener Business-Headsets derzeit einen Weltmarktanteil von rd. 19 %, in Bluetooth-Headsets gar von 25 % ein (noch weit vor der Schweizer LOGITECH, die in diesem Segment ebenfalls sehr aktiv ist).

45 % des Konzernumsatz-Anteils entfielen bei GN Store Nord Ende 2019 auf die USA, 35 % auf Europa sowie 20 % auf die restlichen Weltregionen.

Die italienische AMPLIFON hingegen ist ausschließlich eine Vertriebsgesellschaft medizinischer Hörgeräte von über 20 international führenden Herstellermarken, zu denen natürlich auch die oben genannten 4 weltgrößten Produzenten zählen. Auch in dieser reinen Vertriebseigenschaft nimmt der 1950 gegründete Konzern mittlerweile die weltgrößte Position ein und vereinigt hierin aktuell einen globalen Marktanteil von 11 % auf sich.

Hierbei ist Amplifon vor allem schon ein oligopolistischer Marktführer im Hörgeräteverkauf innerhalb Europas, des Mittleren Ostens und Afrikas (EMEA-Region), wo 72 % des Konzernumsatzes erzielt werden (Vertriebs-Marktanteil von rd. 80 %), während Ende 2019 der panamerikanische Kontinent 17 % sowie die Region Asien-Pazifik 11 % zum Konzernumsatz beisteuerten.

In dieser umfassenden weltweit vertriebenen Markenvielfalt ihres Hörgeräteangebots weist Amplifon daher schon grundsätzlich eine geringere Geschäftsanfälligkeit auf, als die den jeweiligen Produktions- und Großhandels-Absatzrisiken ausgesetzten Hörgeräteproduzenten, wie eben auch einer GN Store Nord.

Dies war auch der wesentliche Grund, warum wir uns für eine Aufnahme des Titels von Amplifon im Strategiedepot Aktien Konservativ entschieden hatten, während wir die wesentlich höheren Produktions- und Geschäftsrisiken ausgesetzte und daher auch grundsätzlich schwankungsanfälligere GN Store Nord-Aktie vor diesem Hintergrund lediglich im Strategiedepot Aktien Spekulativ allokiert haben.

Dennoch ist jedoch gleichfalls auch klar festzuhalten, dass ebenso auch der 50%ige Umsatzbeitrag von Kopfhörern und gerade auch von Headsets, nicht anders als dies auf 9 Monats-Basis auch bei einer Logitech der Fall war, in der Corona-Krise im Zuge eines hier umso stärkeren Nachfrage- und Absatzbooms für GN Store Nord ebenfalls in den zurückliegenden Monaten eine bedeutende Geschäftsstabilisierung mit sich brachte.

GN Store Nord + Amplifon: Ergebniszahlen 9 Monate und 3. Quartal 2020

Im Einzelnen übertrafen die Ergebniszahlen beider Konzerne auf Basis der zurückliegenden 9 Monate wie auch des 3. Quartals alle Analystenschätzungen nun bei weitem und fielen vor dem Hintergrund der vorangestellten Marktstruktur- und Profilbeschreibungen wie folgt aus:

Trotz eines verhagelten 1. Halbjahres 2020, in dem bei GN Store Nord trotz eines nur - 4,5 %igen Konzernumsatzrückgangs der Nettogewinn infolge eines weit ausgeprägteren Umsatz- und Margenverfalls der Sparte Hörgeräte gleich um - 80 % kollabierte, stellte sich dieses Geschäftsbild nach den zurückliegenden Corona-Lockdown-Aufhebungen auf 9 Monats-Basis bereits wieder wesentlich freundlicher dar.

So wurde nach 9 Monaten nun schon wieder ein Umsatzplus von + 5,3 % gegenüber dem Vorjahr ausgewiesen, während der Nettogewinnrückgang gegenüber dem Vorjahr „nur“ noch - 20 % gegenüber dem Vorjahr betrug.

Und allein in isolierter Betrachtung des 3. Quartals zog der + 25 %ige Umsatzanstieg gegenüber dem Vorjahr nun sogar einen massiven wieder eingetretenen Reingewinnsprung um + 84 % nach sich.

Betrachtet man diese Entwicklung des 3. Quartals nun in sequenzieller Gegenüberstellung mit dem 2. Quartal, so bedeutet dies nichts anderes, als dass sowohl wegen des anhaltenden Nachfragebooms nach Headsets wie aber auch einer Wiederbelebung des Absatzes von Hörgeräten der Umsatz um + 40 % nach oben schnellte, während der Nettogewinn je Aktie nach dem katastrophalen 2. Quartal (0,06 Euro je Aktie) zeitgleich nun sogar auf 4,74 Euro je Aktie explodierte !

Etwas gemächlicher fiel zwar nachvollziehbarer Weise sowohl wegen ihres reinen Vertriebsprofils wie auch ihrer ausschließlichen Aktivitäten im Hörgeräte-Segment die Geschäftsbelebung bei Amplifon auf 9 Monats-Basis im Vergleich zum 1. Halbjahr aus.

Jedoch trat auch hier ausgehend von der Umsatzeinbuße des 1. Halbjahres um - 26 % gegenüber dem Vorjahr sowie einem ebenfalls - 79 %igen Nettogewinneinbruch (d.h. nahezu gleichauf mit GN Store Nord) selbstverständlich im 3. Quartal ebenso eine deutliche Geschäftserholung ein.

So betrug das Umsatz-Minus auf 9 Monats-Basis gegenüber dem Vorjahr nun nur noch - 14 %, der Nettogewinnrückgang verzeichnete mit - 46 % ebenfalls eine klare Trendabflachung.

Allein für das 3. Quartal bedeutet dies damit, dass selbst im zuletzt wesentlich corona- und konjunkturkritischeren medizinischen Hörgeräte-Umsatz Amplifon das geschäftlich völlig intakte Vorjahresniveau nun bereits sogar um + 9 % übertraf, während der Nettogewinn sogar nun um + 60 % über das 3. Quartal 2019 hinausging.

Und gegenüber dem 2. Quartal 2020 führte dies dazu, dass auch Amplifon hier im 3. Quartal gar einen Umsatzsprung um + 71 % verbuchte, während der Nettogewinn um + 129 % hochschnellte.

Corona-Geschäfts-Turnaround von Hörgeräten noch längst nicht abgeschlossen

Ob nun mit zusätzlichen Geschäftsbeiträgen von Headsets wie bei GN Store Nord, oder ohne diese positiven Zusatzeffekte wie bei Amplifon wird somit eines nach dieser Ergebnisentwicklung des 3. Quartals sonnenklar:

Bedingt durch die zurückliegenden Lockdown-Aufhebungen, kompletter Wiederöffnung von Arztpraxen dieses Segments, einer schlagartigen Nachholung entsprechender Behandlungs- und Verschreibungsstaus, einer offenbar reibungslosen Wiederherstellung aller Lieferungs- und Produktionsketten wie auch der strukturell-medizinisch generell sehr dynamisch wachsenden Nachfrage nach immer innovativeren Hörgeräte-Systemen, verzeichnet gerade dieser Bereich aktuell einen so rasanten Geschäfts-Turnaround wie kaum ein zweites Feld der gesamten Medizintechnik-Branche!

Da von einer allgemeinen Geschäfts- und Konjunkturnormalisierung des gesamten klassischen Gesundheitswesens (abgesehen von corona-spezifischen Forschungen) jedoch auch weiterhin nicht die geringste Rede sein kann und hier aus unserer Sicht im Hörgeräte-Absatz immer noch erhebliche Verwerfungen insbesondere der Nachfrageseite vorliegen, denken wir, dass frühestens erst ab dem Sommer/Herbst 2021 derartige strukturell „normale“ Geschäftsbedingungen im Hörgeräte-Vertrieb wieder weitgehend in ihrer üblichen Form hergestellt sein werden.

Die stark umsatz- und gewinnsteigernde Nachholung zurückliegender Nachfrageausfälle nach Hörgeräten dürfte also, zugunsten einer fortgesetzten Belebung der Geschäftstätigkeit von GN Store Nord wie auch Amplifon, noch zumindest über weitere 3 Quartale nicht abgeschlossen sein. Im Konsens sehen dies auch die Analysten ganz genauso und erwarten daher selbst trotz voraussichtlich schrumpfender Headset-Umsätze im 4. Quartal bei GN Store Nord einen weiteren Nettogewinnanstieg um ca. + 7 % gegenüber dem 3. Quartal, bei Amplifon hingegen sogar direkt (ohne jegliche Einflüsse einer Headset-Sonderkonjunktur) eine weitere Verdopplung des Nettogewinns.

Unter diesen weiteren Geschäftsturnaround-Aspekten ihrer medizintechnischen Hörgeräte-Aktivitäten wie auch ihrer langfristig generell hoch aussichtsreichen Wachstumsperspektiven behalten wir die Aktien von Amplifon (KGV 2022e: 42) wie auch der grundsätzlich konjunkturzyklischeren GN Store Nord (KGV 2022e: 25) daher auch weiterhin unverändert in unseren Strategiedepots Aktien KONSERVATIV bzw. SPEKULATIV bei.

13.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

04.03.2021

04.03.2021

11.02.2021

11.02.2021

10.12.2020

10.12.2020

05.10.2020

05.10.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)