VW, Daimler, Varta, ThyssenKrupp, Heidelberger Druck, Deutsche Bank – Die Börsenwoche vom 21.-27.06.

Die Börsenwoche vom 21.-27.06.

In der letzten Woche gewann der MSCI World (Euro)-Index, unterstützt von einem wieder freundlicheren globalen Zinsumfeld sowie sehr positiven Unternehmensgewinnaussichten für das 2. Quartal, + 1,6 %. Auch der DAX 30-Index legte zumindest um + 1,0 % zu. In diesem Zuge verzeichneten deutsche Aktien des Industrie- und Finanzsektors überwiegend Kursaufschläge, wobei z.B. HEIDELBERGER DRUCK um + 14 % nach oben schoss, auch THYSSENKRUPP und VARTA kräftig um + 6 % bzw. + 4 % zulegten und die DEUTSCHE BANK und DAIMLER jeweils im Einklang mit dem DAX 30-Index + 1 % gewannen. Im Automobilsektor schwächte sich hingegen VW leicht um - 1 % ab.

Den wesentlichsten Impuls für ihren sprunghaften 14%igen Kursanstieg in der letzten Woche dürfte die Aktie von HEIDELBERGER DRUCK (DE0007314007) weiterhin von der am Freitag, d. 18.06., publizierten, Kaufempfehlungs-Studie durch WARBURG RESEARCH erhalten haben, in der deren Analyst sein positives Aktienkursziel von 2,20 Euro (Schlusskurs 25.06.: nur 1,93 Euro) erneut bestätigte und hierbei vor allem auf die hoch solide finanzielle Flankierung des zuletzt sehr erfolgreich vorangetriebenen Restrukturierungsprogramms bei Heidelberger Druck (HDD) verwies, was berechtigte Perspektiven eröffne, dass sich die von HDD selbst angesetzten Ergebnisziele für das laufende Geschäftsjahr 2021/22 (per 31.03.2022) letztlich als zu konservativ herausstellen dürften.

Wir teilen diese optimistische Einschätzung des Analysten von Warburg Research voll und ganz, da HDD zur Jahresberichtsvorlage per Ende des letzten Geschäftsjahres (31.03.2021) für das neue Jahr trotz fraglos sehr positiver Corona-Minderungs- wie auch zügiger Restrukturierungs- und Maschinen-Digitalisierungsfortschritte offiziell bislang lediglich ein Umsatzwachstum auf mindestens 2 Mrd. Euro (= mindestens um + 4,5 % gegenüber dem Vorjahr) sowie die Erhöhung der operative EBITDA-Marge von 5,0 % auf 6 - 7 % (= im Durchschnitt damit ein operativer EBITDA-Anstieg um ca. + 36 % gegenüber dem Vorjahr) angepeilt hat.

Wir teilen diese optimistische Einschätzung des Analysten von Warburg Research voll und ganz, da HDD zur Jahresberichtsvorlage per Ende des letzten Geschäftsjahres (31.03.2021) für das neue Jahr trotz fraglos sehr positiver Corona-Minderungs- wie auch zügiger Restrukturierungs- und Maschinen-Digitalisierungsfortschritte offiziell bislang lediglich ein Umsatzwachstum auf mindestens 2 Mrd. Euro (= mindestens um + 4,5 % gegenüber dem Vorjahr) sowie die Erhöhung der operative EBITDA-Marge von 5,0 % auf 6 - 7 % (= im Durchschnitt damit ein operativer EBITDA-Anstieg um ca. + 36 % gegenüber dem Vorjahr) angepeilt hat.

Jüngste Nachrichten, die von dem derzeitigen konsequenten margen- und profitabilitätsorientierten Vorantreiben beider strategischen Ebenen (Gesellschafts- wie Produktstruktur) bei HDD zeugen, sind z.B. die aktuellen Bestrebungen einer noch in 2021 erfolgenden Verlegung ihrer britischen Kundenservice- und Vertriebszentrale an den westlichen Stadtrand Londons, um auf diese Weise künftig Kundenanfragen beratungs- wie vertriebstechnisch effizienter und qualitativ noch hochwertiger erfüllen zu können (Großbritannien zählt grundsätzlich zu den führendsten Absatzmärkten von HDD), wie aber auch die am 23.06. auf ihrer konzerninternen internationalen Kundenkonferenz „Ist’s Showtime“ vorgestellte, nun beginnende weltweite Markteinführung ihrer in puncto digitaler Automatisierungs- und Flexibilisierungsoptionen technologisch bislang kaum übertroffenen neuen Verpackungsdruck-Anlage „Speedmaster CX 104“.

Gemessen an diesen Beispielen weiterer klarer konzerninterner Profitabilitätsfortschritte von HDD und dem aktuell insgesamt weltweit rasanten Abklingen der Corona-Pandemie halten wir obige Konzernziele für 2021/22 ebenfalls deutlich untertrieben und stufen daher nach aktueller Analystenkonsensprognose das hiermit verbundene längerfristige KGV (2022/23e) von nur rd. 7 derzeit weiterhin als äußerst attraktiv ein.

Der aktuell von Warburg wie mehrheitlich auch weiteren Analysehäusern vertretenen Kaufempfehlung der Aktie von Heidelberger Druck schließen wir uns daher momentan ebenfalls an, richten diese allerdings vorerst weiter nur an sehr risikobereit eingestellte Anleger.

Chart: HEIDELBERGER DRUCK

Die Aktie von THYSSENKRUPP (DE0007500001) zog in der letzten Woche ebenfalls kräftig um + 6 % an, nachdem der Analyst der Deutschen Bank unter Beibehaltung seines sehr positiven Aktienkursziels von 17 Euro (aktueller Kurs nur 8,80 Euro) seine Kaufempfehlung nach einer virtuellen Konferenzveranstaltung mit dem CFO des Konzerns, Dr. Klaus Keysberg, rundweg bestätigte und zudem betonte, dass das Stahlgeschäft von ThyssenKrupp sowohl konjunkturell wie vertragsstrukturell grundsätzlich klar spätzyklisch geprägt sei und daher die zunehmende Erholung des Stahlumfelds bei ThyssenKrupp, begleitet von voraussichtlich weiter zumindest stabilen Stahlpreisniveaus, erst im 2022er Konzernergebnis voll zum Tragen kommen dürfte (aktuelle Analysten-Konsensschätzungen für 2022 gegenüber 2021: Umsatz + 5 %, Verwandlung eines Nettoverlusts von ca. - 150 Mio. Euro in einen Nettogewinn von ca. + 385 Mio. Euro).

Darüber hinaus profitierte die Aktie von ThyssenKrupp von einem am 24.06. abends gehaltenen Vortrag ihres Vorstandschefs Bernhard Osburg, gemäß dem er in Europa weiterhin einen fortbestehenden Stahlangebotsengpass bzw. eine zugrundeliegende Übernachfrage sehe, was derzeit bei ThyssenKrupp für eine sehr gute Auftragsauslastung sorge und zudem gegenwärtig auch noch durch anhaltenden Druck auf Stahlexporte aus China (vor allem wegen Streichung entsprechender Steuervergünstigungen = faktische Preissubventionen durch die chinesische Regierung) begünstigt werde.

Darüber hinaus profitierte die Aktie von ThyssenKrupp von einem am 24.06. abends gehaltenen Vortrag ihres Vorstandschefs Bernhard Osburg, gemäß dem er in Europa weiterhin einen fortbestehenden Stahlangebotsengpass bzw. eine zugrundeliegende Übernachfrage sehe, was derzeit bei ThyssenKrupp für eine sehr gute Auftragsauslastung sorge und zudem gegenwärtig auch noch durch anhaltenden Druck auf Stahlexporte aus China (vor allem wegen Streichung entsprechender Steuervergünstigungen = faktische Preissubventionen durch die chinesische Regierung) begünstigt werde.

Den jahrzehntelangen chronischen Stahlangebotsüberschuss auf den Weltmärkten hält Osburg daher und auch wegen antizipierter weiterhin anhaltend hoher Stahlnachfrage (aktuell besonders in einem Nachfrageboom befindliche Segmente des Bau- und Infrastrukturwesens) gerade in den USA, aber auch in Europa, in den nächsten Jahren praktisch für ausgestanden und rechnet zumindest mittelfristig auch weiterhin kaum mit einer Entspannung des derzeit defizitären Welt-Stahlangebots (allein in Europa derzeit z.B. Versorgungslücke von ca. 20 Mio. Tonnen Flachstahl jährlich, entsprechend nicht weniger als 20 % der bisher historisch üblichen Jahresnachfrage und auch ein Grund für die aktuell an einem neuen Rekordstand angekommenen Eisenerzpreise).

Einen weiteren kräftigen Auftragsimpuls wird ThyssenKrupp künftig außerdem auch dadurch erhalten, dass das Budgetkomitee des Deutschen Parlaments am 23.06. in Kooperation mit Norwegen (Waffenbestückung durch den Konzern Kongsberg Gruppen) nun die Bestellung von 2 durch ThyssenKrupp gefertigte U-Boote in einem Kontraktvolumen von 2,7 Mrd. Euro (= fast 10 % des 2020er Jahresumsatzes von ThyssenKrupp) freigab und auch Norwegen seinerseits künftig im Gegenzug sogar 4 baugleiche U-Boot-Modelle von ThyssenKrupp / Kongsberg bestellen wird (d.h. inklusive des kommenden Norwegen-Auftrags dann sogar Gesamtvolumen von 8,1 Mrd. Euro = fast 30 % des 2020er Jahresumsatzes von ThyssenKrupp).

Auch bei ThyssenKrupp lässt sich somit derzeit ähnlich wie bei Heidelberger Druck konstatieren, dass sich deren Geschäftsumfeld derzeit so rasant und wohl auch nachhaltig(er) zum Besseren wandelt, wie seit über einem Jahrzehnt nicht mehr gesehen, und was daher in unseren Augen derzeit auf dem geschätzten KGV (09/2023e) - Niveau von rd. 12 längerfristig ebenfalls noch für weiteres Aktienkurspotenzial in sich bergen könnte.

Selbst das hinter den Schätzungen der Deutschen Bank (Kursziel 17 Euro) weit zurückbleibende Konsens-Aktienkursziel von aktuell rd. 14,30 Euro (was dann rechnerisch bei gleichbleibenden Nettogewinnprognosen bereits ein gewaltiges KGV (09/2023e) von rd. 19 bedeuten würde) halten wir zwar bewertungstechnisch ebenfalls noch für maßlos übertrieben, aber selbst ein analytisch in unseren Augen gerade noch vertretbares KGV (09/2023e) von max. ca. 14 würde nach dem heutigen Stand zumindest noch für ein kalkulatorisches weiteres Aktienkurspotenzial von ca. + 17 % (= Kursvniveau von rd. 10,30 Euro) sorgen.

Nach der Deutung des aktuellen Charts zeichnet die breite Anlegerschaft derzeit allerdings offenkundig ein noch zurückhaltenderes Gewinnschätzungs- und Aktienbewertungs-Bild zu ThyssenKrupp, als selbst wir (und erst recht der in unseren Augen aktuell absurd übertriebene Analysten-Konsens) dies vertreten und hat die Aktie auf ihrem gegenwärtigen Kursniveau von 8,80 Euro nun erst einmal wieder klar in den Bereich ihres Anfang 2018 etablierten Abwärtstrends zurück befördert, nachdem von Anfang März – Anfang Mai bereits einmal erst zaghafte Ausbruchsversuche aus diesem Korrekturtrend gestartet wurden.

Bis zur zweifelsfreien Überwindung des ausgeprägten horizontalen Widerstands bei 12,00 Euro (was gleichzeitig auch eine ultimative Grenze für kurzfristig jedoch mögliche, spekulative Trading-Opportunitäten darstellt) raten wir längerfristig eingestellten Anlegern daher von einem Engagement in der Aktie von ThyssenKrupp trotz der derzeit fraglos dynamischen Aufhellung ihres fundamentalen Geschäftsumfelds auch weiterhin ab.

Chart: THYSSENKRUPP

Dass die Aktie des weltführenden deutschen Batterieherstellers VARTA (DE000A0TGJ55) in der letzten Woche um + 4 % zulegte, scheint zunächst verwunderlich und schickte die Aktie anfangs auch auf Talfahrt, dass entgegen allen zuvor im Markt verdichteten Spekulationen nach einer ersten Meldung vom 21.06. Varta nun doch zunächst kein Kooperationspartner von PORSCHE in der Hochleistungsbatterie-Herstellung für großmotorige Elektro- und Sportfahrzeuge werden wird, sondern Porsche zu diesem Zweck künftig ein eigenes Joint Venture mit ihrem hierfür alternativ gewählten Kooperationspartner CUSTOMCELLS (Unternehmenssitze: Itzehoe und Tübingen) gründen wird.

Noch am gleichen Tag setzte dann jedoch eine massive Kehrtwende in der Aktie von VARTA ein, nachdem entgegen und scheinbar völlig unabhängig von obiger Hiobsbotschaft ein Konzernsprecher von Varta gegenüber dem „Handelsblatt“ verlauten ließ, der Konzern werde Porsche (dennoch) künftig mit seinen V4Drive-Hochleistungsbatterien (voraussichtlich vor allem für die Modelle 911 und Taycan) beliefern.

Was jedoch in dieser „Porsche-Berg & Talfahrt der Varta-Aktie“ vom 21.06. damit immer noch unklar im Raum stehen blieb, war die (aus unserer Sicht wohl ziemlich sicher mit JA zu beantwortende) Frage, ob Porsche denn eben genau jenes Unternehmen ist, zu dem Varta bereits am 12.05. verlauten ließ, man habe nun einen ersten Automobil-Kunden zum Einsatz seiner V4 Drive-Lithium Ionen-Rundzellen-Hochleistungsbatterie mit Herstellung im Hauptwerk in Ellwangen ab dem Jahresende 2021 gewonnen, und woraufhin sich Varta nun am 21.06. möglicherweise veranlasst sah, mit dem Namen dieses Kunden (dann wohl entgegen ihrem ursprünglichen Vorhaben) an die Öffentlichkeit zu treten, nachdem Porsche ihrerseits am selben Tag den künftigen Joint Venture-Start mit CustomCells zur künftigen eigenen Batterieproduktion bekanntgab.

Da wir einigermaßen sicher sind, hiermit die zunächst irritierende Konstellation der taggleichen 2 Porsche-Meldungen hinsichtlich Varta in ihren Hintergründen richtig dargelegt zu haben, würde dies aber faktisch bedeuten, dass die Benennung von Porsche durch Varta als ihrem Batterie-Kunden am 21.06. (und was Porsche im Übrigen bis jetzt angeblich weder offiziell bestätigt noch dementiert hat) und danach eigentlich für die Märkte und die Varta-Aktie hätte ein „Non-Event“ sein müssen, da die erfolgreiche Kundengewinnung in diesem Fall ja von Varta schon grundsätzlich am 12.05. bekanntgegeben worden war (und wobei wir schon als erheblich einstufen, ob dieser (unbekannte) Kunde gemäß der damaligen Meldung vom 12.05. nun „nur“ Porsche oder sogar jeder andere denkbare absolut führende „Tier 1“-Produzent vor allem großmotoriger und leistungsstarker PKWs der internationalen Automobilszene, wie z.B. vor allem Daimler, BMW oder Audi gewesen wären).

Auch wenn die Konfusion der zwei Meldungen rund um die künftige Varta-Involvierung von Batterieproduktionen für oder zusammen mit Porsche die gesamte Aktienentwicklung der letzten Woche beherrscht und schlussendlich doch zu einem Wochen-Kursgewinn von + 4 % geführt hat, halten wir es somit immer noch für die eigentlich relevanteste (neue) Meldung der letzten Woche, dass Porsche über ihr CustomCells-Joint Venture künftig (auch) eigene Batterien ohne Beteiligung von Varta produzieren wird.

Diesen anfänglichen letztwöchigen Kursabschlag für die Aktie von Varta würden wir daher als gerechtfertigt erachten, den anschließenden Kurssprung in der Aktie jedoch nicht, sollte sich dieser tatsächlich allein auf die o.g. in Wirklichkeit schon am 12.05. von Varta herausgegebene Meldung (ohne damalige Nennung des etwaigen Kundennamens „Porsche“) beziehen.

Faktisch hat sich durch diese letztwöchigen Porsche-Meldungen rund um Varta daher an unserer prinzipiellen fundamentalanalytischen Einschätzung der Aktie auch weiterhin nicht das Geringste geändert, und wir stufen die insgesamt aus unserer Sicht auch weiterhin klar konjunkturzyklisch geprägte Aktie mit ihrem aktuellen KGV (2023e) von rd. 27 trotz eines voraussichtlich hiermit bis 2023 einhergehenden Nettogewinnanstiegs um rd. + 109 % derzeit weiterhin als voll bezahlt und damit lediglich haltenswert ein.

Allerdings ist charttechnisch klar festzustellen, dass die Konsolidierungsdreiecks-Bewegung in der Aktie von Varta mittlerweile nun immer weiter fortschreitet und derzeit zunehmend auf einen neutralen Mittelkurs rund um ca. 127 Euro zuläuft, so dass auf etwaige künftige Chartausbruchs-Konstellationen nach oben oder unten dennoch künftig konsequent mit prozyklischen Käufen oder Verkäufen der Aktie reagiert werden sollte.

Chart: VARTA

Die Aktie der DEUTSCHEN BANK (DE0005140008) legte in der letzten Woche insbesondere vor dem Hintergrund moderat um + 1 % zu, nachdem in den am 25.06. durch die FED publizierten Stresstest-Ergebnissen der 23 größten US-Banken die US-Tochter der Deutschen Bank im negativsten Szenario einer “schweren globalen Rezession“ (= sog. Worst Case-Stresstest) immer noch die beste Behauptung ihrer elementaren sog. Tier 1-Kernkapital-Quote mit 23,3 % aufgewiesen hätte.

Daneben gab die Deutsche Bank am 24.06. den Abschluss eines „mehrjährigen“ Abkommens mit ORACLE (zur Modernisierung ihrer Datenbanktechnologien sowie der weiteren Beschleunigung und Erweiterung ihrer digitalen Konzerntransformation bekannt.

Nach ihren exzellenten Ergebniszahlen des 1. Quartals, die nach unseren Erwartungen getragen vom anhaltend florierenden Kapitalmarkt-, Handels-, Investment Banking- und Firmenkunden-Geschäft der Deutschen Bank auch im 2. Quartal erneut sehr überzeugend ausfallen dürften (Publikation: 28.07.) und auch langfristig bis 2023 weiterhin anhaltend dynamische Zuwächse versprechen (Konsensprognosen gegenüber Ende 2020: bei behauptetem Umsatz Steigerung des operativen EBIT-Betriebsgewinns um + 107 % sowie ungefähr eine Ver-30-Fachung des Nettogewinns von 113 Mio. auf 3,1 Mrd. Euro) halten wir die Aktie mit ihrem aktuellen KGV (2023e) von nur 7,5 auch weiterhin für sehr überschaubar bewertet und empfehlen risikobereiten Anlegern auch weiterhin längerfristig ausgerichtete Käufe.

Chart: DEUTSCHE BANK

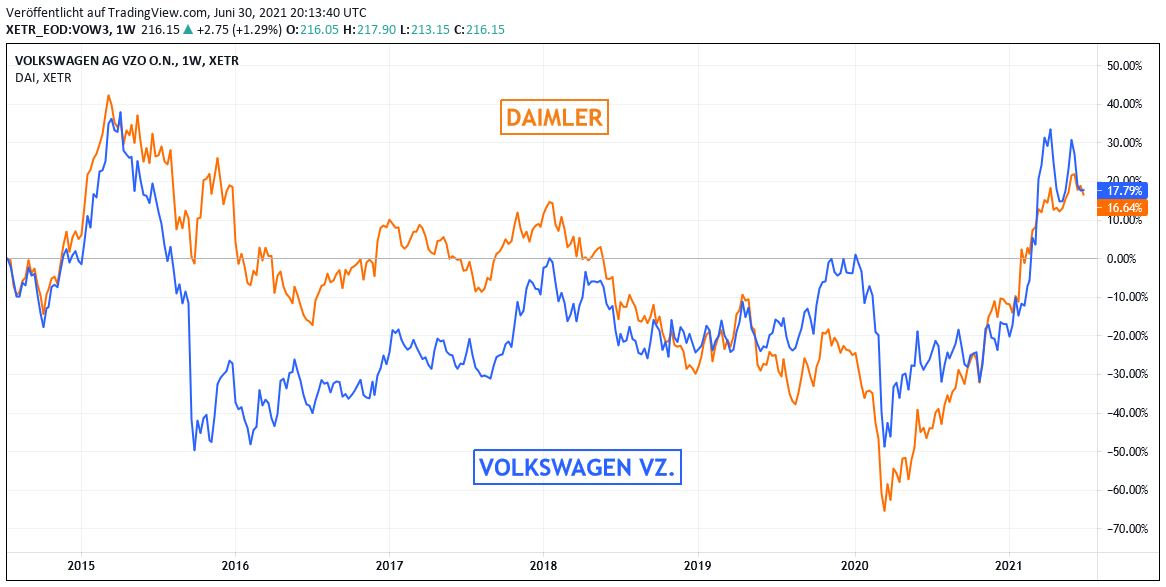

Im Automobil-Segment erhielt die Aktie von DAIMLER (DE0007100000) in der letzten Woche dadurch leichten Rückenwind, dass gemäß einem Bericht des „Manager Magazins“ unter Berufung auf Konzernkreise der Vorstandschef des Stuttgarter Konzerns, Ola Källenius, in der Weise weiter in das Segment der Elektrofahrzeuge vorstoßen wolle, dass in einer weiteren Elektrifizierung ihrer gesamten Modellpalette klassische Benzin- und Diesel-Verbrennungsmotoren und hiermit verbundene Antriebsstränge künftig in zunehmendem Maß durch reine elektrobetriebene Motoren ersetzt werden sollen und Daimler in diesem Zuge auch erwägt, künftig selbst eigenständig in die Produktion der hierauf anzupassenden Batterielösungen einzusteigen.

Bis zuletzt hatte Daimler einen aktiven Einstieg in die künftige Batterieproduktion dagegen strategisch stets kategorisch ausgeschlossen. Zudem strebt Daimler mittlerweile angeblich eine Vorverlegung ihrer für 2024/25 geplanten Elektrofahrzeug-Markteinführungen um zumindest 1 Jahr an und plant angeblich zudem, ihre künftigen Neuauflagen bestehender Fahrzeugmodelle zu mehr als der Hälfte ausschließlich nur noch mit reinen Elektromotoren auszustatten. Das bisherige offizielle Ziel von Daimler, in ihrer gesamten Fahrzeugpalette bis spätestens 2039 eine komplette CO2-Neutralität herstellen zu wollen, bezeichnete Källenius zuletzt außerdem als das mittlerweile bereits konservativste Ziel des Konzerns.

Es mehren sich somit aktuell offensichtlich die Signale, dass Daimler nun doch die Umstellung ihrer Fahrzeugpalette auf eine zunehmende Elektrifizierung künftig dynamischer vorantreiben will als bisher beabsichtigt, was den Konzern in diesen Projektionen zuletzt bereits zunehmende ins Hintertreffen gegenüber den im Elektrofahrzeug-Segment wesentlich progressiveren und ambitionierteren Herstellern VW und BMW gebracht und für eine wachsende Kritik unter den Aktienanalysten wie auch -Anlegern gesorgt hatte.

Ferner bekräftigten in der letzten Woche gleich 3 international führende Researchhäuser, nämlich JP Morgan, Barclays und Jefferies ihre Übergewichtungs- bzw. Kaufempfehlungen für die Aktie von Daimler mit Kurszielen zwischen 95 und 115 Euro (aktueller Kurs: erst 75 Euro) und verwiesen hierbei auf ein voraussichtlich glänzend ausfallendes Ergebnis zum 2. Quartal (Publikation: 21.07.; Analystenkonsens: Umsatz + 39 %, Verwandlung des Nettoverlusts aus dem Vorjahr von - 1,87 Euro je Aktie in einen Nettogewinn von + 2,78 Euro je Aktie), bei dem gerade auch die Nutzfahrzeug-Division von Daimler weiterhin blendend abschneiden und für eine nochmals gesteigerte Transparenz der hochgradigen Konzern-Unterbewertung anlässlich der anvisierten künftigen Abspaltung und separaten Börsennotierung dieser Sparte „Daimler Truck AG“ sorgen dürfte.

Die Aktie von VW (DE0007664039) wurde hingegen in der letzten Woche zum einen durch die Meldung belastet, dass gerade der Wolfsburger Konzern in seiner nicht nur Deutschland-, sondern auch weltweit führenden Produktionsumstellungs-Ambition auf den Bereich der Elektrofahrzeuge laut einem Bericht der internationalen Wirtschaftszeitschrift „Business Insider“ in der anhaltenden Chip-Zulieferungskrise an den gesamten Automobilsektor (dies dürfte nach mehrheitlichen Expertenprognosen auch zumindest bis ins 3. - 4. Quartal hinein anhalten) derzeit für 2021 gegenüber den ursprünglichen Konzernplanungen mit einem Produktionsausfall von nicht weniger als rd. 800.000 Fahrzeugen rechne. Dies würde immerhin 9 % der gesamten Produktionsleistung des Jahres 2020 entsprechen.

Ferner ließ sich nach bisherigen Angaben der Verkaufsstart der seit Anfang April in China in 2 Typen eingeführten Elektrolimousine ID.4 trotz der dortigen jahrelangen fruchtbaren Joint Venture-Kooperation mit dem staatlichen chinesischen Automobilkonzern SAIC bislang überaus enttäuschend an und dürfte nach einem Absatz von bisher rd. 2600 ID.4-Fahrzeugen in China im April und Mai das nach Angaben des chinesischen Marketingleiters von VW/SAIC für 2021 intern angepeilte Absatzziel von ca. 50000 – 60000 ID.4-Fahrzeugen wohl schon bereits jetzt zur völligen Makulatur geworden sein.

Insbesondere gegenüber der in China anhaltend boomenden Nachfrage nach den TESLA-Modellen 3 und S wie auch den PKW-Absatzzahlen des weiterhin größten inländischen Elektrofahrzeug-Herstellers BYD sei das Joint Venture VW/SAIC zumindest im zukunftsträchtigsten Bereich der reinen Elektrofahrzeuge (NEV‘s) bislang völlig chancenlos, so Marktexperten.

Für eine leichte Stimmungsaufhellung unter den Analysten wie Anlegern sorgte zum Ende letzter Woche lediglich das am 24.06. bekanntgegebene Vorhaben von VW, den europaweist führenden und weiterhin hoch profitablen Mietwagen-Anbieter Europcar 15 Jahre nach dessen Verkauf aus dem VW-Konzern künftig möglicherweise wieder zurückzukaufen (Hintergrund mit Sicherheit vor allem der zusätzlich hoch aussichtsreiche Absatzkanal für die künftigen Elektrofahrzeug-Produktionen des VW-Konzerns), auch wenn das erste, bereits stolze 2,2 Mrd. Euro ausmachende Preisangebot von VW durch die Europcar-Geschäftsführung dem Vernehmen nach bereits rundweg zurückgewiesen wurde.

Nichtsdestotrotz bestätigten am letzten Donnerstag und Freitag auch im Falle der VW-Aktie die Analysten von Goldman Sachs, JP Morgan und Barclays ihre jeweiligen Übergewichtungs-/ Kaufempfehlungen für die Aktie, verbunden mit Kurszielen von 245 – 295 Euro (aktueller Kurs: 211 Euro).

Im Gleichschritt mit Daimler dürfte auch VW nach jeglicher Analysteneinschätzung am 29.07. sehr gute Ergebniszahlen für das 2. Quartal präsentieren, was sich in einem Umsatzanstieg gegenüber dem Vorjahr um + 40 % sowie der Umwandlung des Nettoverlusts im Vorjahr von - 3,23 Euro je Aktie in einen Nettogewinn von + 5,10 Euro je Aktie widerspiegeln dürfte.

Basierend auf ihren aktuell extrem niedrigen KGVs (2023e) von jeweils ca. 6,5 teilen wir im Hinblick auf die künftigen Wachstumsaussichten beider Konzerne die mehrheitliche Analystenhaltung, dass sowohl die Aktie von VW wie auch DAIMLER als um ca. 24 % unterbewertet einzustufen sei, auch in diesem Ausmaß grundsätzlich und sprechen daher aktuell ebenfalls eine längerfristige Kaufempfehlung für beide Titel aus.

Gemessen an ihrem Vorsprung in der Höhe der Dividendenrendite (2023e: 5,4 % vs. 4,5 %) wie auch den künftig potenziell kurstreibenden Effekten eines relativen Nachholpotenzials in der Ausweitung ihrer Elektrofahrzeug-Ambitionen sowie des bevorstehenden Börsengangs ihrer Nutzfahrzeug-Sparte räumen wir derzeit jedoch der Aktie von DAIMLER grundsätzlich eine Anlagepräferenz gegenüber der Aktie von VW ein.

Chart: VW und DAIMLER im Vergleich

30.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

12.06.2026

12.06.2026

17.04.2026

17.04.2026

15.04.2026

15.04.2026

19.12.2025

19.12.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)