Euronext: Exklusivkandidat für Borsa Italiana

Starker strategischer Rückschlag für Deutsche Börse

Die Würfel im Wettstreit der EURONEXT (NL0006294274), DEUTSCHEN BÖRSE (DE0005810055) und SIX um die Akquisition der BORSA ITALIANA scheinen seit heute nun gefallen zu sein.

Wie heute der Eigner der Borsa Italiana, die LONDON STOCK EXCHANGE GROUP (LSE / GB00B0SWJX34) und die Euronext gleichlautend bekanntgaben, gibt die LSE der Gebotsabgabe des paneuropäischen Börsenverbunds EURONEXT zusammen mit deren Bietungspartnern, der italienischen Staatsbank CDP und der größten italienischen Universalbank INTESA SANPAOLO, den klaren Vorzug gegenüber den Gebotseinreichungen der Deutschen Börse wie auch der schweizerischen SIX und wird daher nun exklusive Akquisitionsverhandlungen mit der Euronext aufnehmen.

Mit dieser Entscheidung der LSE, deren Ausgang wir in unserer vorgestrigen Analyse auch genau so erwartet hatten, dürften die SIX und DEUTSCHE BÖRSE in ihren Akquisitionsplänen der Borsa Italiana nunmehr aus dem Rennen sein, da wir auch am positiven Abschluss der kommenden Verhandlungsgespräche zwischen der LSE, BORSA ITALIANA und EURONEXT kaum Zweifel haben.

Insbesondere für die DEUTSCHE BÖRSE würde dies einen weiteren empfindlichen strategischen Rückschlag bedeuten, da sie schon im Bietergefecht um die spanische Hauptbörse BME im letzten Jahr gegen die SIX den Kürzeren gezogen hat und nun auch ein möglicher Erwerb der Borsa Italiana für sie wohl endgültig geplatzt ist. Denn wir gehen stark davon aus, das im negativen Falle ergebnisloser Akquisitionsverhandlungen zwischen der LSE und Euronext sicher die SIX und nicht die Deutsche Börse von der LSE der bevorzugte Akquisitionspartner zweiter Wahl wäre, da SIX dem Vernehmen nach bei einer realistischen Kaufpreishöhe von rd. 4 Mrd. Euro für die Borsa Italiana zuletzt das höchste Angebot unter allen 3 Bietern abgegeben hat, und sie außerdem auch durch den letztjährigen Erwerb der BME sicherlich wesentlich bessere Karten hätte, ggfs. in einer 2. Runde künftig doch noch den Zuschlag zum Kauf der Borsa Italiana zu erhalten, als die Deutsche Börse.

An der Deutschen Börse fährt seit der im März 2017 geplatzten Fusion mit der LSE, dem in 2018 abgelehnten Akquisitionsbegehren der Hongkong Stock Exchange, den in 2019 geplatzten Plänen zur BME-Übernahme und dem jetzigen Scheitern im Wettlauf um die Borsa Italiana somit der Zug des sich bereits seit Jahren sehr dynamischen drehenden Übernahme-/Konsolidierungs-Karussells im globalen Börsenwesen auch weiterhin mit Höchstgeschwindigkeit vorbei.

Da der frei verwendbare Cash-Berg der Deutschen Börse mittlerweile sicherlich auf rd. 2,5 – 3 Mrd. Euro angeschwollen sein dürfte, stellt sich die Frage einer strategisch sinnvollen und hinreichend dimensionierten Liquiditätsverwendung für die Deutsche Börse also mehr und mehr und wird z.B. auch mit der gestern bekanntgegebenen Klein-Übernahme des US-Fintech-Startups QUANTITATIVE BROKERS (Handelsalgorithmen und datenbasierte Analysen für globale Futures-, Options- und Zinsmärkte / von uns geschätzter Kaufpreis bei letztem Jahresumsatz von 25 Mio. USD wohl max. 150 Mio. USD) kaum nennenswert entschärft.

Details zum Übernahmekonzept der EURONEXT

Aus Sicht der Euronext wäre eine erfolgreiche Umsetzung ihrer Borsa Italiana-Übernahme nach entsprechend positivem Gesprächsverlauf mit allen Beteiligten sowie auch noch der final notwendigen Genehmigung durch die italienische Regierung und die EU-Kommission hingegen ein weiterer gewaltiger geschäftsstrategischer Quantensprung, der die Aktie im heutigen Handel zu Recht in der Spitze um über 6 % hochschießen ließ.

Wir werden dies nachstehend nun noch detaillierter ausführen, nachdem wir die wesentlichen strategischen Pluspunkte einer Borsa Italiana-Übernahme durch die Euronext schon in unserer vorgestrigen Analyse vom 16.09. erläutert hatten.

Mit einer Akquisition der Borsa Italiana und deren vollständiger Eingliederung in die Euronext-Gruppe würde die Borsa Italiana umsatzseitig sogar künftig die Führungsrolle in diesem Verbund einnehmen, und dies selbst noch vor der Euronext Paris.

Deren reines Handelsgeschäft ist gemessen am Transaktionsvolumen und der Marktkapitalisierung der dortigen Aktien- und Anleihenlistings zwar ungefähr doppelt so groß dimensioniert, wie das der Borsa Italiana. Da aber mit dem Erwerb der Borsa Italiana für voraussichtlich rd. 4 Mrd. Euro zusätzlich auch noch die hierin eingeschlossene Übernahme der digitalen Anleihenhandelsplattform MTS (= 62,5 %ige Tochtergesellschaft der Borsa Italiana) sowie zahlreicher weiterer Nachhandels-, Settlement-, Clearing- und Verwahrungsaktivitäten einhergeht (worin die Borsa Italiana über eine internationale erstklassige Positionierung verfügt) ging der Umsatz der Borsa Italiana-Gruppe incl. all dieser Randaktivitäten in 2019 mit rd. 460 Mio. Euro bereits deutlich über den Umsatz der Euronext Paris (in 2019 rd. 320 Mio. Euro) hinaus.

Mit Hinzutreten der Borsa Italiana zum Euronext-Verbund würde dieser somit im paneuropäischen Kontext nochmals eine deutlich stärkere Ausdehnung und damit handels- wie auch abwicklungstechnische Schlagkraft erhalten, die damit dann im gesamteuropäischen Börsenwesen endgültig unerreicht wäre, wie z.B. auch bereits schon jetzt der gewaltige Marktkapitalisierungs-Vorsprung der gesamten Euronext (aktuell rd. 4,4 Mrd. USD) gegenüber der LSE (3,3 Mrd. USD), SIX incl. BME (2,4 Mrd. USD) und Deutschen Börse (2,0 Mrd. USD) klar signalisieren.

Zudem wächst das Handelsvolumen der Borsa Italiana auch weiterhin mit einer beeindruckenden Beständigkeit, wie auch in den ersten 8 Monaten dieses Jahres die entsprechenden Transaktionsumsatzausweitungen von + 28 % im ETF-Bereich, + 18 % im Aktien-Bereich und + 12 % im Anleihen-Bereich untrüglich zeigen.

Der Erwerb der Borsa Italiana incl. der Plattform MTS und aller weiteren Abwicklungsservices würde somit einen Meilenstein in der größenmäßigen strategischen Fortentwicklung der Euronext mit ihren bisherigen 6 Handelszentren Paris, Amsterdam, Brüssel, Lissabon, Dublin und Oslo darstellen und ihre mittlerweile ungefragte Führungsrolle im paneuropäischen Börsenwesen nochmals verstärkt zementieren.

Die Perspektiven auf eine derartige künftige europaweit ausgebaute Marktführerschaft sowie zusätzliche Finanzierungsbeiträge ihrer beiden Bietungspartner CDP und Intesa Sanpaolo lässt sich daher die Euronext im Gegenzug nachvollziehbarer Weise und völlig zu Recht künftig Einiges in Sachen Anteils-, Führungs- und Geschäftspositions-Abtretungen an ihre italienischen Geschäftspartner kosten.

So werden ihre Mitbieter CDP und Intesa Sanpaolo künftig nach erfolgreicher Übernahme der Borsa Italiana feste strategische Aktienanteile an der Euronext erhalten (die ebenso über eine Aktienkapitalerhöhung aufgebracht werden, wie teilweise auch die Borsa Italiana-Akquisition an sich). Zudem werden sowohl die CDP wie auch noch ein weiteres zu bestimmendes Mitglied italienischer Nationalität Aufsichtsratspositionen in der Euronext-Gruppe erhalten und wegen der künftigen Dominanz der Borsa Italiana innerhalb der Euronext wird künftig außerdem ein Italiener ebenfalls neu zum Vorstandsvorsitzenden berufen.

Ferner bietet die Euronext in ihrem Übernahmekonzept an, dass auch die italienische Börsenaufsichtsbehörde CONSOB künftig voll aktiv mit in die Regulierungsaufsicht über die Euronext-Gruppe integriert werden soll, und wird künftig der Anleihenplattform MTS wie auch den weiteren Settlement-, Clearing- und Custody-Dienstleistern ebenfalls führende Rollen in der künftigen Ausführung dieser Dienstleistungen auch für die gesamte Euronext-Gruppe zuweisen.

Und zuletzt sichert Euronext natürlich auch der Borsa Italiana eine weiterhin völlige Eigenständigkeit im Weiterbetrieb ihrer operativen Geschäfte zu, was ebenso auch für die völlig unveränderte Beibehaltung der Direktoriums-Zusammensetzung der Borsa Italiana gilt.

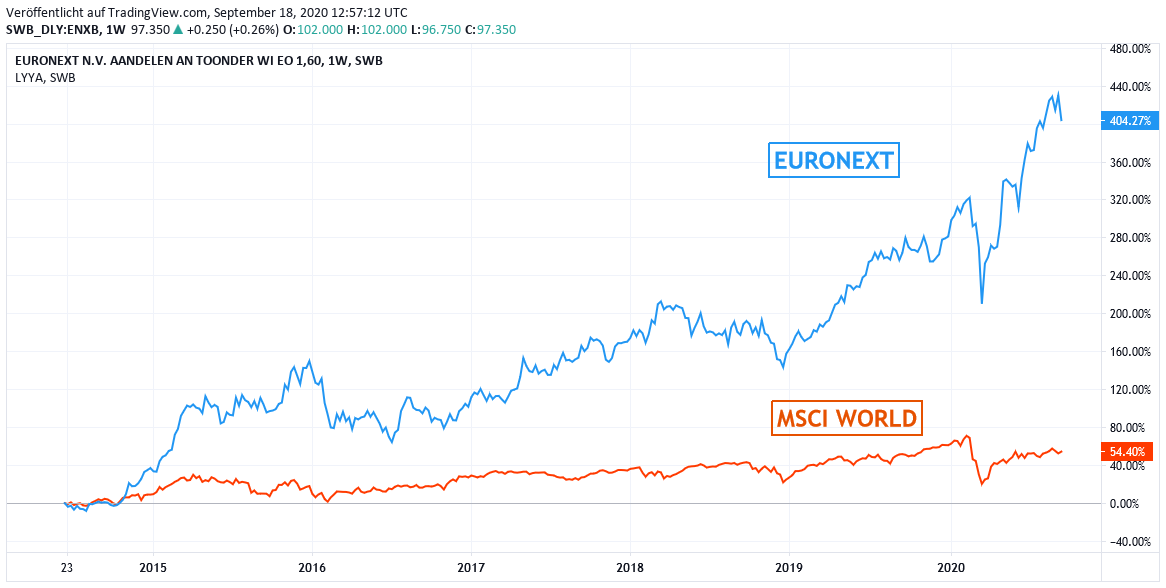

Chart: EURONEXT gegen MSCI WORLD (Euro) - Index

Aktienbewertung und Anlageurteil

Sollte das Übernahmevorhaben der Borsa Italiana seitens der Euronext tatsächlich abgeschlossen werden können (zumindest der Zustimmung der italienischen Regierung kann man sich wohl schon fast 100 %ig sicher sein), würde mit der Euronext ohne Frage der mit Abstand größte und damit auch schlagkräftigste Börsenbetreiber innerhalb ganz Europas entstehen. Dies gilt nicht nur für das klassischerweise dominierende Kassa-Handelsgeschäft (im Derivategeschäft sind LSE, Deutsche Börse und SIX dagegen international auch weiterhin sehr gut positioniert), sondern gerade auch für sämtliche angrenzenden Serviceaktivitäten, wie das Transaktions-Settlement und Clearing- wie aber auch Wertpapiernachhandels- und -Verwahrgeschäft.

Die starke Abgabe von diversen Anteils-, Geschäftsführungs- und Mitbestimmungsrechten an diverse italienische Adressen, was in der Presse sogar schon als der Aufbau eines möglichen künftigen „italienischen Ökosystems“ in der Euronext-Gruppe bezeichnet wurde, ist infolge der Größenordnung und Bedeutung der möglichen Borsa Italiana-Übernahme nachvollziehbar (auch schon um die unumgängliche Zustimmung der italienischen Regierung hierzu zu erhalten), aber unseres Erachtens auch deshalb unkritisch, weil die Mailänder Börse - entgegen der vordergründigen Aktienperformanceschwäche - schon seit Jahren sowohl im Bereich stabil hoher neuer Börsenlistings wie auch angrenzenden Serviceaktivitäten zu den wachstumsstärksten europäischen Börsenplätzen überhaupt zählt.

Mit der Unterstützung der CDP und Intesa Sanpaolo sollte die Finanzierung dieser „Mammut“-Übernahme aus Sicht der Euronext künftig relativ problemlos darstellbar sein, auch wenn hierzu Fremdfinanzierungen am Kapitalmarkt wie auch eine nennenswerte Aktienkapitalerhöhung kaum vermeidbar sein werden.

Als kritischsten Punkt für den Erfolg dieses Übernahmevorhabens sehen wir daher vor allem nur die kartellrechtlich notwendige Genehmigung der EU-Kommission an, da der neue Verbund in der Tat eine beträchtliche Marktstellung sowohl im angestammten Kassahandelswesen wie auch in allen Abwicklungsservices einnehmen würde und genau aus diesen Gründen ja auch bereits in 2017 von der EU-Kommission die geplante Fusion zwischen der Deutschen Börse und der LSE abgeschmettert wurde. Die Einstellung der EU-Kommission hierzu bleibt also noch mit Spannung abzuwarten, jedoch rechnen wie auch hier letztlich mit einer Zustimmung (wenn auch möglicherweise nur unter - allerdings höchstens sehr limitierten - Teilveräußerungen).

In der Annahme, dass künftig das Übernahmevorhaben der Euronext daher wunschgemäß zur Umsetzung kommt, liegt unter den europäischen Börsen-Aktien daher auch weiter unsere Anlageempfehlungspräferenz ganz klar auf dem der EURONEXT, deren überschaubares KGV (2022e) von nur 20 aktuell völlig ungerechtfertigt einen rd. 5 %igen Abschlag zum qualitativ und strategisch weit schwächer positionierten Titel der DEUTSCHEN BÖRSE und sogar einen über 50 %igen Bewertungsabschlag gegenüber der aus unserer Sicht weiter maßlos überbewerteten Aktie der LSE GROUP aufweist.

Wir stufen die Aktie der EURONEXT daher weiter als kaufenswert ein und behalten diese Position auch in unserem Strategiedepot AKTIEN KONSERVATIV unverändert bei. Dagegen bleibt die Aktie der DEUTSCHEN BÖRSE, wie schon zuletzt kommuniziert, nur mit einem engen STOP LOSS bei 145,00 Euro zunächst weiter haltenswert.

18.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

26.03.2026

26.03.2026

17.03.2026

17.03.2026

05.12.2025

05.12.2025

28.11.2025

28.11.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)