Facebook: Q3-Zahlen solide, Geschäftsaussichten abgeschwächt

Aktie trotz verhaltener 2021er Perspektiven weiter kaufenswert

Am 29.10. legte FACEBOOK (US30303M1027), dessen Social Media- und Messaging-Kernplattformen Facebook, Instagram, Messenger und WhatsApp es per Ende September 2020 nunmehr auf insgesamt über 3,2 Mrd. „monatlich aktive Nutzer“ (MAPs) von einem der 4 Dienste (also damit statistisch bereits durch mindestens jeden 3. Einwohner der Welt) brachten, zwar ein vordergründig sehr beeindruckendes Ergebnis zum 3. Quartal vor, das in der Umsatz- wie auch Nettogewinnerzielung die Analysten-Konsensschätzungen deutlich schlagen konnte.

Dennoch wies bereits diese Zahlenvorlage auch einige qualitative Schwachpunkte, vornehmlich im Zusammenhang mit den zurückliegenden Corona-Lockdown-Aufhebungen wie auch geänderten Verhaltensmustern der Werbekunden auf, die nach den (jedoch generell stets sehr konservativen) Prognosen des Konzerns und seines CEOs Mark Zuckerberg auch im 4. Quartal 2020 wie auch erst recht im kommenden Gesamtjahr 2021 durchaus weiter an Relevanz gewinnen könnten.

Auch unter Ausblendung der letztwöchigen allgemeinen Stimmungsverschlechterung an den Aktienmärkten infolge der zunächst weiter ungebrochen grassierenden Corona-Pandemie wie auch im Vorfeld der heutigen US-Präsidentenwahl war daher die in der Spitze in den letzten Tagen bis zu - 8,9 % betragende Negativreaktion der Aktie auf diese Ergebnisvorlage und die weiteren Konzernankündigungen fundamental keinesfalls unbegründet.

Wir werden diese Ergebnispräsentation und die Aussagen des Konzernvorstands zu den weiteren Zukunftsperspektiven von Facebook daher nachstehend nun genauer unter die Lupe nehmen und bewerten.

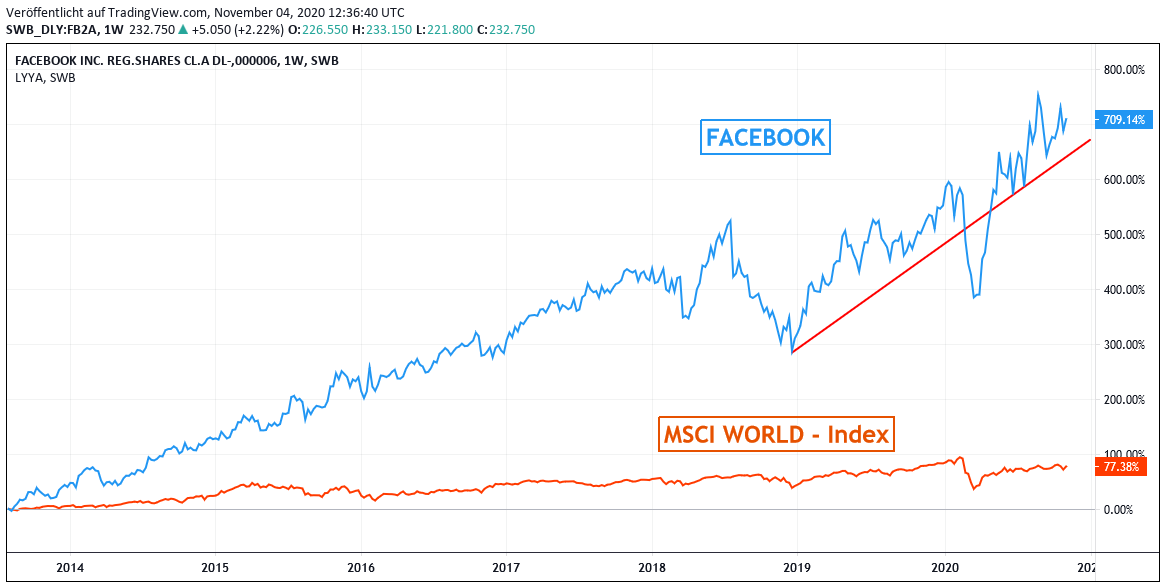

Chart: FACEBOOK gegen MSCI WORLD – Index (jeweils in Euro)

Das von Facebook zum 3. Quartal publizierte Umsatzwachstum um + 22 % gegenüber dem Vorjahr auf 21,5 Mrd. USD übertraf die Analysten-Konsensprognose einer Umsatzerzielung von nur 19,8 Mrd. USD klar. Auch das hiermit einhergehende sequenziell gegenüber dem 2. Quartal (18,3 Mrd. USD) verbuchte Umsatzwachstum um weitere + 17 % ist natürlich ein untrüglicher Beleg für das grundsätzlich anhaltende Geschäftswachstum von Facebook und damit trotz klarer begünstigender Effekte im Zuge der Corona-Ausbreitung generell sehr positiv zu werten.

Basis dieser sehr soliden Umsatzausweitung waren dabei vor allem durch die Bank weg im Vorjahresvergleich weltweit stark zulegende Nutzerzahlen in allen Facebook-Diensten, und zwar der täglich aktiven Nutzer (DAUs) der Hauptplattformen Facebook und Instagram um + 12 %, der monatlich aktiven Nutzer (MAUs) dieser zwei Dienste ebenfalls um + 12 %, der täglichen Nutzer (DAPs) aller 4 Kernplattformen incl. zusätzlich Messenger und WhatsApp (aber ohne die berufsbezogene Vernetzungsplattform LinkedIn) um + 15,5 % sowie der monatlichen Nutzer (MAPs) dieser 4 Plattformen um + 14 % gegenüber dem Vorjahr.

Basis dieser sehr soliden Umsatzausweitung waren dabei vor allem durch die Bank weg im Vorjahresvergleich weltweit stark zulegende Nutzerzahlen in allen Facebook-Diensten, und zwar der täglich aktiven Nutzer (DAUs) der Hauptplattformen Facebook und Instagram um + 12 %, der monatlich aktiven Nutzer (MAUs) dieser zwei Dienste ebenfalls um + 12 %, der täglichen Nutzer (DAPs) aller 4 Kernplattformen incl. zusätzlich Messenger und WhatsApp (aber ohne die berufsbezogene Vernetzungsplattform LinkedIn) um + 15,5 % sowie der monatlichen Nutzer (MAPs) dieser 4 Plattformen um + 14 % gegenüber dem Vorjahr.

Was jedoch bereits hier ein qualitativ möglicherweise künftig bedenklich werdender Schwachpunkt war, war hierbei die Tatsache, dass diese Wachstumsraten weit überdurchschnittlich von Nutzerzuwächsen in der mittlerweile wieder weitgehend lockdown-freien und von einem gesunden Konsumklima geprägten asiatisch-pazifischen Region, aber auch weiteren - eher anhaltend lockdown-belasteten - weltweiten Schwellenländern geprägt war.

Dagegen reagierten die „kommunikations-kulturell“ nach zunehmenden Lockdown-Aufhebungen in Nordamerika und auch Europa offenbar gänzlich anders als die Nutzer des Asien-Pazifik-Raums veranlagten Kunden der für Facebook wichtigsten „westlichen Hemisphäre“ (Konzernumsatzanteil 2019: rd. 70 %) damit, dass in den USA und Kanada die Nutzerzahlen auf Tages- und Monatsbasis im 3. Quartal gegenüber dem Vorjahr nur noch um gerade einmal + 3,5 % und auch in Europa lediglich um + 6,3 % zulegten.

Auf sequenzieller Quartals-Basis entwickelten sich die Nutzerzahlen in der im 3. Quartal besonders schwach wachsenden, wichtigsten Kernregion Nordamerika (46 % Konzernumsatzanteil) gegenüber dem vorangegangenen 2. Quartal gar um 1 - 2 % rückläufig, und dies sowohl auf täglicher wie monatlicher Nutzerbasis.

Hiermit deutet sich also an, dass die fortschreitenden Corona-Lockdown-Aufhebungen in Nordamerika und Europa aktuell dem Nutzerwachstum von Facebook und seinen angeschlossenen Plattformen, zumindest privatkundenseitig, aber möglicherweise auch durch das inserierende Gros kleinerer und mittelständischer Unternehmen offenbar eher abträglich sind, während dies gerade für die (online-)kommunikationstechnisch scheinbar gänzlich anders gelagerten asiatisch-pazifischen Nutzerkreise aber zuletzt in keiner Weise galt und hier der Nutzerzuspruch nach Facebook’s Diensten im Zuge zurückliegender Lockdown-Aufhebungen sogar erkennbar noch weiter dynamisch gestiegen ist.

Wenig erfreulich, wenn auch plausibel, ist daher auch, dass Facebook für das 4. Quartal mit einer weiteren Normalisierung der Wirtschafts- und Gesellschaftsaktivitäten gerade in den USA und Kanada weiterhin mit einem bestenfalls stagnierenden, wenn nicht gar weiter rückläufigen Nutzerwachstum gegenüber dem 3. Quartal rechnet.

Darüber hinaus gab Facebook zu erkennen, dass hinsichtlich seiner Werbeumsätze, die traditionell nahezu den kompletten Umsatz des Gesamtkonzerns ausmachen, sich deren gleichfalls 22 %iges Umsatzwachstum gegenüber dem Vorjahr zwar aus einem 35 %igen Wachstum der Zahl geschalteter Anzeigen, aber auch aus einem Corona-bedingt 9 %igen Rückgang des Werbeumsatzes je Anzeige (d.h. einem entsprechenden Werbungspreis- und -Margendruck) zusammensetzte.

Auch diese Preis- und Margenentwicklung im Anzeigengeschäft von Facebook ist daher künftig genau im Auge zu behalten, auch wenn es grundsätzlich als ein sehr ermutigendes Signal zu werten ist, dass sich diese preisabhängige Größe des Umsatzes je Anzeige im 3. Quartal gegenüber dem 2. Quartal bereits wieder deutlich erholte, da nämlich dieser Wert im noch weit stärker lockdown-belasteten 2. Quartal um nicht weniger als - 21 % gegenüber dem Vorjahr eingebrochen war. Hier ist daher mit Fug und Recht wohl auch für das 4. Quartal von einer weiter ergebnisstabilisierenden Erholung der Anzeigenpreise auszugehen.

Wachsender Kosten- und Regulierungsdruck

Die nachfolgende Ebene des EBIT-Betriebsgewinns von Facebook übertraf mit einem + 12 %igen Anstieg gegenüber dem Vorjahr auf 8,0 Mrd. USD die Analysten-Konsensschätzung von nur 6,4 Mrd. USD ebenfalls deutlich.

Jedoch ist auch hier natürlich nun kritisch anzumerken, dass dieser 12 %ige operative EBIT-Gewinnanstieg damit deutlich hinter dem Umsatzanstieg um + 22 % zurückblieb, sich folglich also im 3. Quartal eine erheblicher operativer Margendruck eingestellt hat.

Hintergrund hierfür war im 3. Quartal eine nicht weniger als 29%ige Betriebskostenausweitung vor allem zur Entwicklung neuer Produkte und Plattformangebote.

Diese bestanden z.B. in der seit Juli weltweit live gegangenen neuen Videoerstellungs- und Austausch-Plattform REELS, die Facebook künftig vor allem im direkten Kampf gegen den internationalen chinesischen Plattform-Marktführer TIKTOK ins Rennen schicken will, den coronabedingten starken Erweiterungen seiner Kernplattformen Facebook und WhatsApp auch um künftige Online-Handels- und Abschluss-Funktionen oder auch der Aufsehen erregenden, sehr erfolgreichen Markteinführung seiner neuartigen Virtual Reality (VR)-Anwendungs-Brille „OCULUS QUEST 2“.

Dazu traf Facebook jedoch auch im 3. Quartal nun bereits erste und künftig mit Sicherheit massiv verstärkte Maßnahmen, vor allem die Chat-Funktionen der Dienste WhatsApp, Messenger und Instagram künftig in nur noch einer Plattform voll integriert zusammenzuführen, so dass Nutzer für ihren Chat-Austausch künftig inhaltsübergreifend in keiner Weise mehr zwischen diesen verschiedenen Plattformen hin und her wechseln müssen.

Auch wenn Facebook diesen weitreichenden Integrationsschritt natürlich selbstverständlich nur mit einer Weiterentwicklung allein im Sinne des Nutzerinteresses begründet, pfeifen es die „Spatzen“ (oder vielmehr Analysten) jedoch aktuell einhellig von den Dächern, dass dieses Vorantreiben wohl letztlich vor allem einem weit relevanteren Ziel dienen soll:

Nämlich durch diese deutliche Verstärkung der Integrationstiefe wie auch Bandbreite von Plattformdienstleistungen vor allem die Gefahr einer künftigen Zerschlagung des Konzerns abzuwenden, die in den letzten Wochen vom Kongress wie auch der Wettbewerbskommission der USA nun mit zunehmender Vehemenz als eine mögliche Option zur künftigen Unterbindung des wettbewerbs- und verbraucherschutzwidrigen Datenzugriffs von Facebook und eines dadurch vermeintlich erzeugten ständigen Machtmissbrauchs ihrer Vernetzungsposition in den Raum gestellt worden ist.

Unabhängig von der künftigen Regierungsgestaltung und der aus unserer Sicht sehr geringen Wahrscheinlicheit, dass jemals eine Aufspaltung von Facebook verfügt werden wird, wird daher Facebook derartige unternehmenseigene „Schutzmaßnahmen“ vorsorglich mit Sicherheit auch weiter strategisch gezielt forcieren, so dass es daher nur nachvollziehbar ist, dass CEO Zuckerberg auch bereits jetzt eine Ausweitung der operativen Gesamtausgaben von rd. 53 - 54 Mrd. USD (2020) in 2021 auf voraussichtlich sogar rd. 68 - 73 Mrd. USD avisiert hat.

Der Nettogewinn von Facebook sprang schließlich unter dem Strich im 3. Quartal gegenüber dem Vorjahr um + 29 % auf 7,85 Mrd. USD oder umgerechnet 2,71 USD je Aktie (Analystenkonsens: 1,91 USD je Aktie), der aber ebenso noch durch eine rd. 900 Mio. USD betragende Steuer-Sondergutschrift (und dies pikanter Weise auch noch vor allem für die Aktivierung o.g. möglicherweise nicht im Staatsinteresse liegender „Forschungs- und Entwicklungs-Ausgaben“) geprägt war.

Aktienunterbewertung trotz verhaltener Aussichten für 2021

Zusammenfassend lässt sich also sagen, dass das fraglos vordergründig exzellente Quartals-Ergebnis von Facebook sowohl umsatz- wie auch kostenseitig einige kritische Punkte enthielt, die nach offenem Eingeständnis des Konzernvorstands auch im 4. Quartal sowie in 2021 grundsätzlich von Bestand bleiben oder sogar leicht weiter an Gewicht gewinnen und damit dem künftigen Ergebniswachstum abträglich sein könnten (Gründe: Möglicherweise weiter nachlassendes Nutzerwachstum nach Corona-Lockdown-Aufhebungen, möglicherweise verstärkte Wiederersetzung von jetzigen Online- durch künftige Direkthandels- und Anzeigenschaltungs-Strukturen nach Abflauen der Corona-Pandemie, antizipierte weitere Verschärfung staatlicher Regulierungsmaßnahmen gegen Facebook sowohl in den USA wie auch Europa).

Was die gesamte Regulierungsthematik rund um die verbraucherschutzkritischen Datenzugriffs- und -Nutzungs-Potenziale von Facebook angeht, so verweist der Konzern auch selbst überdies darauf, dass aus genau diesen Schutzgründen auch Apple und Google, wie bereits definitiv beschlossen, in Abstimmung oder auch auf Druck der Regierungs-/Regulierungs-Behörden künftig Facebook nun nicht mehr automatisch Nutzerdaten über deren Smartphone- bzw. Konto-Einrichtungen zu deren werbewirksamer Weiterverwendung zukommen lassen werden, sondern dass eine derartige Datenweitergabe an Facebook künftig an die explizite Inhaberzustimmung von Apple-Smartphones bzw. Google-Konten gebunden sein wird.

Auch diese regulatorische Weiterentwicklung, die wir verbraucherseitig sehr begrüßen, verurteilt Facebook natürlich aktuell klar als eine mögliche künftige Gefährdung ihres Geschäftsmodells sowie zudem auch sogar als eine mögliche Existenzbedrohung ihres vorrangigen Kundenstamms online inserierender kleinerer und mittelständischer Unternehmen (auch wenn wir letztere Argumentation von CEO Zuckerberg schon für sehr fadenscheinig halten).

Auch eine mögliche wachsende Geschäftsbedrohung von Facebook durch derartige regulatorische Verschärfungen ist somit in unseren Augen nicht wegzudiskutieren und muss für die Zukunft genau im Auge behalten werden.

Insgesamt erscheinen uns jedoch die Analystenprognosen, dass zumindest im grundsätzlich konsumstärksten 4. Quartal mit einem saisonal noch weiter deutlich ausgebauten Werbe- und damit auch Konzernumsatz-Aufkommen (ca. + 25 % gegenüber Vorjahr) sowie auch einer sehr robusten weiteren Nettogewinnausweitung (ca. + 23 % gegenüber Vorjahr) zu rechnen ist, vor dem Hintergrund wohl weiter anziehender Anzeigenpreise als sehr begründet, und dies auch trotz eines möglicherweise gegenüber dem 3. Quartal verhalteneren Nutzerwachstums.

Für 2021 sind wir dagegen aufgrund der vom Facebook-Vorstand selbst adressierten Risiken der unklaren Konsequenzen künftiger Corona-Abflachungen, kostentreibender Produkt-Neugestaltungen und einer absehbaren weiteren Verschärfung des regulatorischen Umfelds nicht so zuversichtlich wie der Analystenkonsens, der hier im Durchschnitt von einem weiteren (sehr ambitionierten) 23 %igen Umsatzsprung und einem (weitaus realistischeren) 11 %igen Nettogewinnanstieg ausgeht.

Da ab 2022 Facebook jedoch dann auch wieder in einer gänzlichen Geschäftsnormalisierung an die üblichen prozentual deutlich zweistelligen Umsatz- und Gewinnausweitungen anknüpfen dürfte, gehen wir per Saldo unterhalb des langfristigen Analystenkonsenses davon aus, dass von Ende 2019 bis Ende 2022 Facebook insgesamt dennoch eine rd. 60 % ige Umsatzausweitung, flankiert von einem Nettogewinn-Anstieg um ca. + 80 % hinlegen dürfte.

Selbst auch mit dieser vorsichtigeren Schätzung von uns entspricht die aktuelle Aktienbewertung (2022e) jedoch gerade nur einmal einem KGV von rd. 25, womit dieser langfristig zweifellos auch weiter sehr solide Wachstumstitel in unseren Augen aktuell weiterhin klar unterbewertet ist.

Wir empfehlen die Aktie selbst konservativen Anlegern daher auch weiterhin zum Kauf und behalten den Titel in unseren Strategiedepots AKTIEN KONSERVATIV und Themendepot ZUKUNFTSTECHNOLOGIEN selbstverständlich unverändert bei.

04.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

28.06.2026

28.06.2026

11.06.2026

11.06.2026

09.06.2026

09.06.2026

06.06.2026

06.06.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)