Lufthansa-Aktie wird wegen einer möglichen weiteren massiven Kapitalerhöhung abgestraft

Spannung vor Hauptversammlung

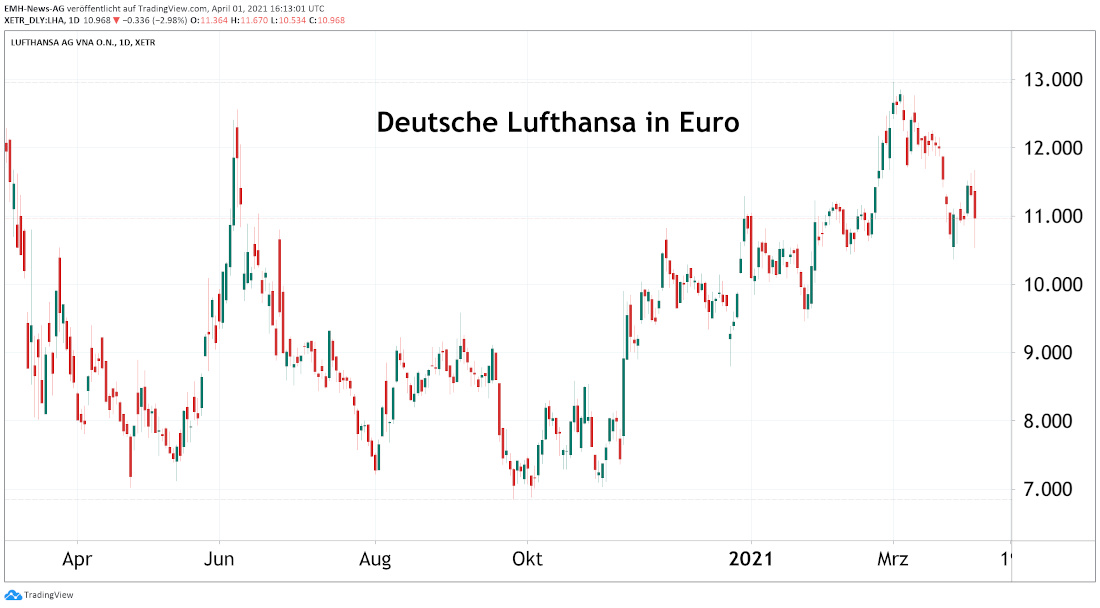

Für die Aktionäre der krisengeschüttelten Airline Deutsche Lufthansa (DE0008232125) ging die feiertagsbedingt verkürzte Handelswoche mit einer äußerst schlechten Nachricht zu Ende. So will sich der Vorstand der Kranich-Airline auf der am 4. Mai 2021 stattfindenden Hauptversammlung eine mögliche Kapitalerhöhung im Volumen von bis zu 5,5 Milliarden Euro genehmigen lassen, was auch im Zusammenhang mit den zur Abwendung der Insolvenz erhaltenen Rettungspaketen im Jahr 2020 steht, wobei der Emissionserlös vor allem für die Rückführung der erhaltenen Staatshilfen eingesetzt würde.

Zwar handelt es sich bei diesem Tagesordnungspunkt für das anstehende Aktionärstreffen lediglich um eine Ermächtigung für das Management, der Deutschen Lufthansa neue Aktien auszugeben. Angesichts der weiterhin schwierigen operativen Lage der Airline schätzen aber Experten die Wahrscheinlichkeit, dass die Firma von dieser Ermächtigung Gebrauch macht, als sehr hoch ein. Da mit einer derartigen Kapitalmaßnahme ein zusätzlicher Verwässerungseffekt für Anteilseigner, die keine zusätzlichen Aktien kaufen möchten, entsteht, reagierten die Marktteilnehmer äußerst negativ auf diese Meldung und straften das Lufthansa-Papier im späten Handel am Gründonnerstag deutlich ab.

Lufthansa im Dauerkrisenmodus

Mit der anhaltenden Corona-Krise wird die Deutsche Lufthansa mittelfristig weiterhin tief in den roten Zahlen bleiben. Entsprechend ist es notwendig, dass das Management nun noch einmal den Kapitalmarkt anzapft. Allerdings lässt sich derzeit keinesfalls abschätzen, wann die Lufthansa finanziell wieder sicheren Boden bekommen wird und sich wieder aus eigener Kraft finanzieren kann. Zudem hatte die Airline bereits in Zeiten vor der Corona-Pandemie mit einer strukturell äußerst niedrigen Profitabilität zu kämpfen, weshalb sich der Titel im Vergleich zum Gesamtmarkt bereits in den Vorjahren unterdurchschnittlich entwickelte.

Mit der anhaltenden Corona-Krise wird die Deutsche Lufthansa mittelfristig weiterhin tief in den roten Zahlen bleiben. Entsprechend ist es notwendig, dass das Management nun noch einmal den Kapitalmarkt anzapft. Allerdings lässt sich derzeit keinesfalls abschätzen, wann die Lufthansa finanziell wieder sicheren Boden bekommen wird und sich wieder aus eigener Kraft finanzieren kann. Zudem hatte die Airline bereits in Zeiten vor der Corona-Pandemie mit einer strukturell äußerst niedrigen Profitabilität zu kämpfen, weshalb sich der Titel im Vergleich zum Gesamtmarkt bereits in den Vorjahren unterdurchschnittlich entwickelte.

Im Geschäftsjahr 2021 dürfte der Konzern laut den Analysten einen Verlust von 2,2 Milliarden Euro erzielen, wobei wir tendenziell davon ausgehen, dass der Fehlbetrag wegen der sich zuspitzenden Corona-Lage in Europa noch höher ausfallen dürfte. Gleichzeitig könnten die Erlöserwartungen verfehlt werden, wobei sich die Umsatzschätzungen für die laufende Zwölfmonatsperiode ohnehin nur auf 18,5 Milliarden Euro belaufen, was fast exakt 50 % unter dem Vorkrisenniveau aus dem Jahr 2019 liegt. Sicherlich sollte sich die Gesellschaft in 2022 wieder etwas von der Krise erholen können, allerdings würden sich mögliche geringfügige Nettogewinne dann auf wahrscheinlich deutlich mehr Aktien verteilen.

Im Geschäftsjahr 2021 dürfte der Konzern laut den Analysten einen Verlust von 2,2 Milliarden Euro erzielen, wobei wir tendenziell davon ausgehen, dass der Fehlbetrag wegen der sich zuspitzenden Corona-Lage in Europa noch höher ausfallen dürfte. Gleichzeitig könnten die Erlöserwartungen verfehlt werden, wobei sich die Umsatzschätzungen für die laufende Zwölfmonatsperiode ohnehin nur auf 18,5 Milliarden Euro belaufen, was fast exakt 50 % unter dem Vorkrisenniveau aus dem Jahr 2019 liegt. Sicherlich sollte sich die Gesellschaft in 2022 wieder etwas von der Krise erholen können, allerdings würden sich mögliche geringfügige Nettogewinne dann auf wahrscheinlich deutlich mehr Aktien verteilen.

Fazit:

Aktuell taxieren die Brokerhäuser das 2022er-KGV bei dem Papier auf 38. Auch wenn die Nettogewinne in 2023 und 2024 wieder steigen sollten, sehen wir kein positives Chance-Risiko-Verhältnis bei dem Titel. So ist derzeit nicht abzusehen, wie viel weiteres Kapital das Unternehmen aufnehmen muss, um die eigene Finanzierung langfristig sicherzustellen.

01.04.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.06.2026

30.06.2026

25.06.2026

25.06.2026

16.06.2026

16.06.2026

15.06.2026

15.06.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)