Alphabet, Microsoft, IHS Markit, Also Holding, Valmet: 5 Neukäufe im Strategiedepot Vermögensstreuung

Update zum Strategiedepot Vermögensstreuung 14.03.2021 - Teil 2

Wie wir im Wochen-Update zum Strategiedepot VERMÖGENSSTREUUNG per 14.03. bereits vorab bekanntgegeben haben, haben wir zu den anschließenden lokalen Börsenöffnungen am 15.03. nach vorangegangenen zahlreichen Stop Loss-Verletzungen, wie aber auch dem erneuten Bruch des kurzfristigen Abwärtstrends im NASDAQ 100-Index (daraufhin sofortige Auflösung dieser Absicherung) nun die Veranlassung gesehen, direkt 5 neue Aktien in das Strategiedepot VERMÖGENSSTREUUNG aufzunehmen, um somit unter einem erheblichen Abbau der durch o.g. Transaktionen stark angeschwollenen Liquiditätsquote nun wieder sofort einen von uns aktuell als strategisch angemessen erachteten Aktieninvestitionsgrad von rd. 82 % herzustellen.

Bei diesen 5 Aktien-Neuaufnahmen handelt es sich im Einzelnen um die folgenden:

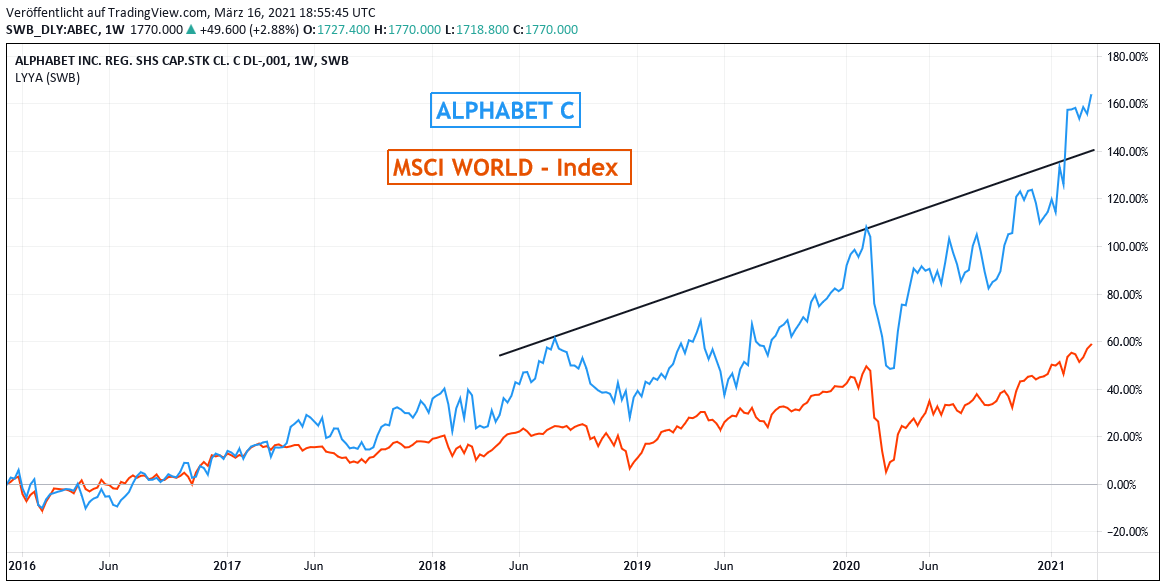

1) ALPHABET C (US02079K1079)

Der weltgrößte Suchmaschinenbetreiber, der diese Kerndomäne in letzter Zeit auch immer stärker um weitere Accessoires mit dem GOOGLE-Brand, wie z.B. das Google-TV, die Google-Kamera und die Google-Watch ergänzt hat, legte auch dank seines florierenden Videokanals YouTube und trotz eines zwar zunehmend ausgebauten, aber anhaltend defizitären Cloud-Geschäfts zuletzt ein exzellentes Ergebnis zum 4. Quartal 2020 vor, bei dem die Umsatzausweitung um + 23 % wie auch der Nettogewinnanstieg um + 45 % gegenüber dem Vorjahr meilenweit über die Analystenerwartungen hinausging.

Trotz eines auch ab dem 1. Quartal 2021 noch immer nicht nachhaltig absehbaren Verlustabbaus seines Kernbereichs „Google Cloud“ wie auch nachlassender positiver Corona-Effekte auf die hiervon zuletzt begünstigten operativen Konzernmargen erwarten die Analysten dank der weiter gänzlich ungebrochen boomenden Kernaktivitäten rund um den Bereich der Internet-Suche und -Unterhaltung von Google im Konsens für 2021 bei Alphabet eine voraussichtliche weitere Umsatzsteigerung um + 24 % und zumindest auch ein fortgesetztes Nettogewinnwachstum um ca. + 17 % gegenüber dem Vorjahr.

Auch für die weiteren Jahre bis Ende 2023 ist, begleitet von einer wachsenden Profitabilität der Google Cloud, eine weitere jährlich prozentual deutlich zweistellige Ergebnisausweitung von Alphabet nahezu sicher absehbar, so dass die Analysten der damit nur mit einem KGV (2023e) von rd. 22,5 hoch attraktiv bewerteten Aktie aktuell vollauf zu Recht eine massive, rd. 16 % ausmachende Unterbewertung attestieren, und dies selbst auch trotz des jüngsten neuen Rekordkurses der Aktie.

Unter diesen Aspekten bringt die Aktie von Alphabet nun idealste Voraussetzungen für eine Neuaufnahme selbst auch in konservative Depots mit, die wir gestern unter dem Kauf der C-Aktie nun auch im Strategiedepot VERMÖGENSSTREUUNG nachvollzogen haben.

Chart: ALPHABET C gegen MSCI WORLD-Index (jeweils in Euro)

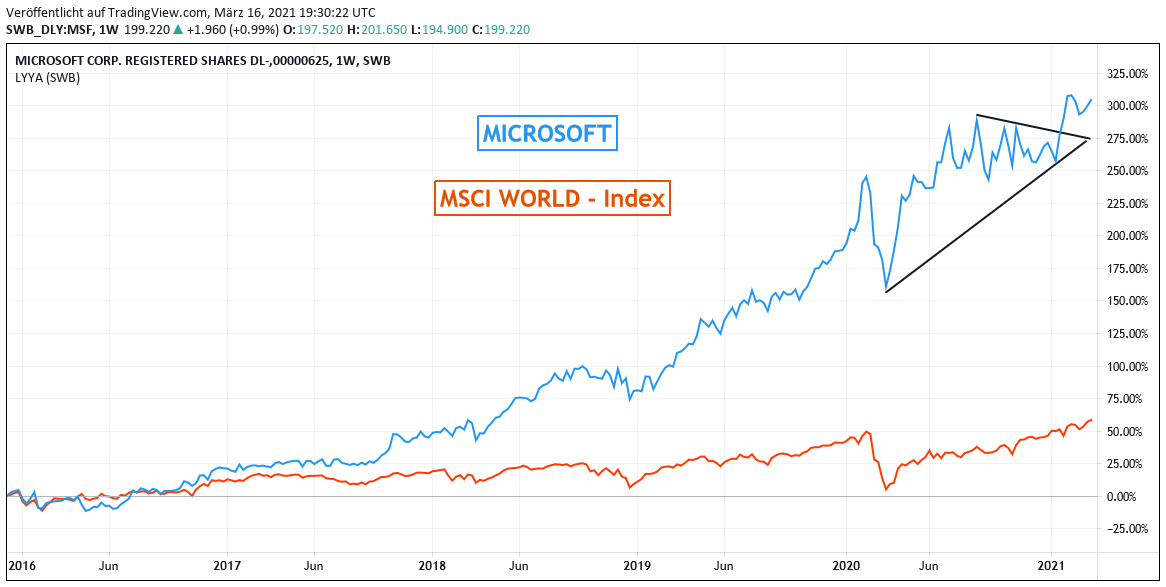

2) MICROSOFT (US5949181045)

Neben Alphabet C hatten wir uns mit gestriger Börseneröffnung der Wall Street zudem auch für eine Neuaufnahme von MICROSOFT in das Strategiedepot VERMÖGENSSTREUUNG entschieden, um mit der Wahl dieses (ebenso wie Alphabet) äußerst trendstabilen Titels die Gefahr exzessiver Kursverluste risikoreicherer Technologietitel, wie zuletzt gesehen, künftig gerade in diesem Strategiedepot nochmals stärker zu limitieren.

Wie nahezu regelmäßig konnte auch Microsoft natürlich mit Vorlage ihrer hervorragenden Ergebniszahlen zum 2. Geschäftsjahres-Quartal 2020/21 (per 30.12.20) vollauf überzeugen und die Analystenschätzungen erneut mühelos überbieten (Umsatz + 17 %, Nettogewinn + 34 % gegenüber Vorjahr).

Da auch bei Microsoft in den kommenden Jahren keinerlei Abbruch ihrer rasanten Ergebniswachstums-Dynamik absehbar ist und ihre Cloud-Kernplattform AZURE anders als die Google Cloud bereits seit Jahren hoch profitabel operiert (operativer Q2-EBIT-Gewinn der Division „Intelligent Cloud“, in der Azure den wesentlichsten Bestandteil darstellt: + 43 % gegenüber Vorjahr, damit aktuell zunehmend die profitabelste Sparte von Microsoft / jüngster operativer Konzerngewinn-Beitrag von 36 %), teilen wir daher auch hier die Analysten-Konsensmeinung voll und ganz, dass die Microsoft-Aktie mit einem KGV (06/2023e) von nur 25 derzeit zumindest als um rd. 16 % unterbewertet einzustufen ist und daher aktuell ebenfalls eine ideale Kaufgelegenheit für jedes konservative Aktiendepot darstellt.

Chart: MICROSOFT gegen MSCI WORLD - Index (jeweils in Euro)

3) IHS MARKIT (BMG475671050)

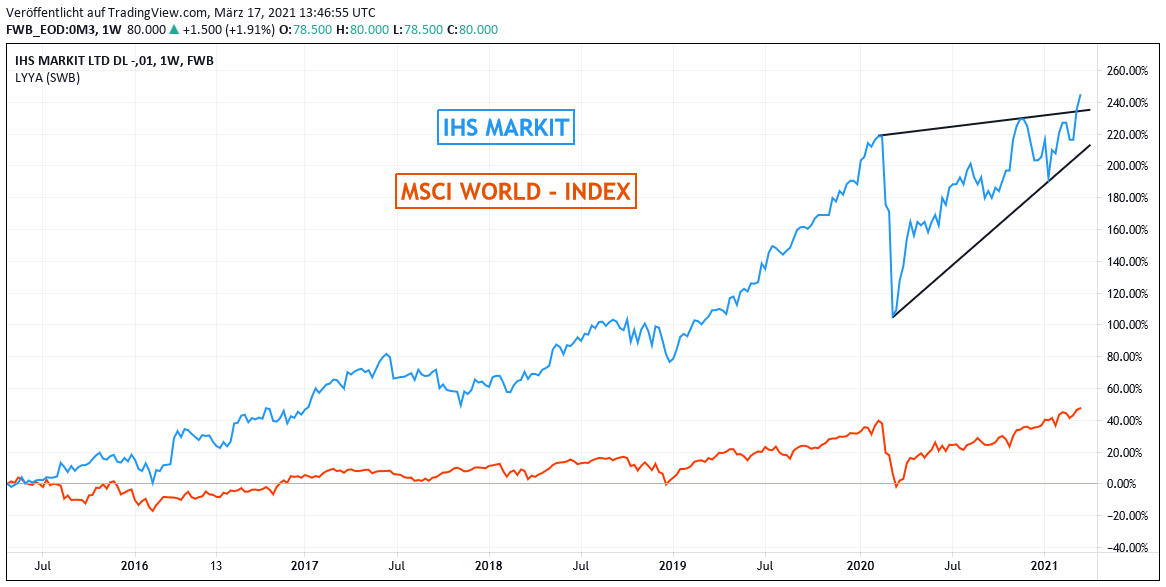

Die 1959 gegründete und operativ in London ansässige IHS MARKIT (steuerbegünstigter Finanzsitz auf den Bermudas; primäres Börsenlisting an der NASDAQ) ist ähnlich wie die am 15.03. neu ins Strategiedepot AKTIEN KONSERVATIV aufgenommene S & P GLOBAL INC. ein überaus leistungs- und wachstumsstarkes Finanzdaten-Erhebungs- und -Analyseinstitut, setzt anders als S & P Global seinen Schwerpunkt hierbei jedoch auf das Gebiet von Branchenanalysen und -gutachten in allen Bereichen wie auch die Erhebung und Auswertung von Konjunkturdaten und deren anschließender Publikation in eigens kreierten Indizes.

Am bekanntesten ist hierzulande IHS Markit (Aktienmarktkapitalisierung 38 Mrd. USD) dabei sicher bereits seit Jahren durch ihre hoch systematische Kalkulation und Publikation globaler landesspezifischer IHS MARKIT-Einkaufsmanagerindizes geworden, die mittlerweile ebenso weltweit von Ökonomieverbänden und -experten als hoch relevante Konjunkturindikatoren angesehen werden und daher international eine zunehmend prominente Beachtung in der Erstellung weiterer Wirtschaftsprognosen finden.

Am bekanntesten ist hierzulande IHS Markit (Aktienmarktkapitalisierung 38 Mrd. USD) dabei sicher bereits seit Jahren durch ihre hoch systematische Kalkulation und Publikation globaler landesspezifischer IHS MARKIT-Einkaufsmanagerindizes geworden, die mittlerweile ebenso weltweit von Ökonomieverbänden und -experten als hoch relevante Konjunkturindikatoren angesehen werden und daher international eine zunehmend prominente Beachtung in der Erstellung weiterer Wirtschaftsprognosen finden.

In ihrer exzellenten weitweiten Wirtschaftsforschungs-Positionierung und Anerkennung ist IHS Markit weltweit nahezu flächendeckend in 140 Ländern der Erde aktiv, wo ein Netzwerk von insgesamt über 50.000 Auftraggeber- bzw. Datenlieferungskunden unterhalten wird, die vor allem aus dem Unternehmens-, Regierungs-, Stiftungs- und Verbands-Bereich stammen.

In diesem Kundenstamm von IHS Markit sind dabei aktuell z.B. auch immerhin 80 % aller weltführenden Unternehmen der hierfür besonders maßgeblichen sog. „FORTUNE GLOBAL 500 – Liste“ vertreten, ebenso wie 94 der 100 größten US-Unternehmen.

In dieser hervorragenden und damit extrem wachstumsbeständigen Weltpositionierung ihrer Branchen- und Konjunkturforschungs-Dienstleistungen gelang IHS Markit folgerichtig von Ende 2014 – Ende 2020 (dabei natürlich auch völlig unbeschadet durch die Corona-Krise seit Februar 2020) eine fulminante Vervierfachung des Konzernumsatzes (Ende 2020: 4,27 Mrd. USD), die sogar von mehr als einer Verfünffachung des Nettogewinns begleitet war (Ende 2020: 871 Mio. USD). Hieraus ergibt sich somit bereits nach Abzug aller Kosten- und Aufwandsfaktoren eine hervorragende Nettogewinnmarge von über 20 %, was Beleg für die grundsätzlich exzellente Profitabilität des Geschäftsprofil von IHS Markit ist.

Daher ist es in keiner Weise überraschend, dass die Analysten auch bis Ende 2023 eine lückenlose weitere Umsatzausweitung des Konzerns um + 23 % sowie eine erneut weit überproportionale Nettogewinnsteigerung um + 76 % prognostizieren.

Das damit angesichts der herausragenden Unternehmensqualität nur bei gerade einmal schon fast „lächerlich“ niedrigen 23 liegende KGV (2023e) der Aktie stellt nach gängigem Analystenkonsens aktuell eine (mindestens) 12 %ige Unterbewertung der Aktie dar - was wir sogar noch für eine konservative Abschätzung halten -, so dass auch auf Basis untenstehenden hoch attraktiven Chartbilds diese sehr konservative Aktie nun eine ideale Neuaufnahme in unser Strategiedepot VERMÖGENSSTREUUNG darstellt.

Chart: IHS MARKIT gegen MSCI WORLD - Index (jeweils in Euro)

4) ALSO HOLDING (CH0024590272)

Die 1984 gegründete, schweizerische ALSO HOLDING mit Sitz in Emmen im Kanton Luzern ist ein europaweit führendes Informations- und Kommunikationstechnologie-Unternehmen und deckt hierbei die Geschäftsfelder Informationstechnologie (IT), Unterhaltungselektronik (CE) und Telekommunikationsprodukte ab.

In ihren Beratungs- und Installations-Dienstleistungen kooperiert Also mit Hardware- und Softwareherstellern aller bekannten Marken und bietet zusätzliche Dienste in weiteren Wertschöpfungsbereichen, wie High-End-Servern, Datenspeicherung, Datensicherheit und Netzwerkinfrastrukturen an. Als Outsourcing-Partner für andere Unternehmen liefert Also darüber hinaus auch maßgeschneiderte Logistikdienstleistungen für den gesamten IT-, Elektronik- und Telekommunikationsbereich.

Also ist aktuell in 24 europäischen Ländern, darunter Deutschland, Schweiz, Österreich, Dänemark, Schweden, Norwegen, Finnland, Estland, Lettland, Litauen, Polen, Frankreich und den Niederlanden aktiv und betreibt ALSO Polska SP Zoo, Be IP, Internet Smartsec und Bachmann Mobile Kommunikation AG als hundertprozentige Tochtergesellschaften. Darüber hinaus agiert Also jedoch in insgesamt 90 Ländern weltweit, indem ihre Dienstleistungen dort ebenso über sog. PaaS (= Platform as a Service) – Partner angeboten werden.

Im Rahmen ihres Geschäftsmodells liefert Also rund 110 000 Resellern Hardware, Software und IT-Services von mehr als 700 Vendoren in über 1340 Produkt-Kategorien. Im Sinne einer perfekten Ganzheitlichkeit stellt das Unternehmen dabei alle Leistungen von der Bereitstellung bis zur Wiederaufbereitung aus einer Hand zur Verfügung. Im Einzelnen betreibt Also in dieser Funktion dabei drei Geschäftszweige: Der Bereich „Supply“ (71 % des Konzernumsatzes) umfasst das transaktionale Angebot an Hard- und Software. Der Bereich „Solutions“ (25 % Umsatzanteil) unterstützt Kunden in der Entwicklung maßgeschneiderter IT-Lösungen. Und im Bereich „Services“ (erst 4% Umsatzanteil, jedoch am dynamischsten wachsend) stehen schließlich Abonnements-basierte Cloud-Angebote sowie Plattformen für Cybersecurity, Virtualisierung und Künstliche Intelligenz im Mittelpunkt der Aktivitäten.

Auch Also präsentiert sich in dieser hochgradigen Vielfalt und Kompetenz ihrer IT-Beratungs- und Installations-Dienstleistungen bereit seit 2014 in einer bestechenden Wachstumsbeständigkeit, die bis Ende 2020 von einer Umsatzausweitung um + 44 % sowie einem hoch dynamischen Nettogewinnwachstum um sogar + 85 % geprägt war.

Auch weiterhin ist ein Abbruch dieser sehr expansiven Geschäftsausbreitung bei Also, auch dank zunehmenden weiteren Ausbaus der Cloud-Aktivitäten, in keiner Weise absehbar, so dass vor diesem Hintergrund die Analysten derzeit im Konsens der lediglich mit einem KGV (2023e) von 19 bewerteten Also-Aktie aktuell selbst auf ihrem derzeitigen Rekordniveau weiterhin eine massive Unterbewertung von rd. 18 % attestieren.

Chart: ALSO HOLDING gegen MSCI WORLD – INDEX (jeweils in Euro)

5) VALMET OYJ (FI4000074984)

In der weiteren Anhebung einer damit nochmals betonteren konjunkturzyklischen Komponente im Strategiedepot VERMÖGENSSTREUUNG haben wir uns mit der Börseneröffnung am 15.03. außerdem auch zur Aktienneuaufnahme im historisch dennoch zugleich sehr wachstumsstarken finnischen Konzern VALMET OYJ entschieden.

Valmet Oyj mit Sitz im südfinnischen Espoo nahe Helsinki ging 2013 mit anschließender separater Unternehmensgründung und Börsenlistung (aktuelle Aktienmarktkapitalisierung: 4,5 Mrd. Euro) als Abspaltung aus dem immer noch börsennotierten, 1951 gegründeten großen finnischen Mischkonzern METSO (FI4000440664) hervor.

In ihrer Kerntätigkeit ist Valmet Oyj dabei vor allem in der Entwicklung und Bereitstellung von Dienstleistungen und Technologien für die Zellstoff-, Papier- und Energieindustrie tätig. Die hauptsächlich technologisch und damit nur indirekt mit der eigentlichen Produktion befassten Aktivitäten des Konzerns decken hierbei den gesamten Zyklus der Herstellung von Zellstoff-, Papier- und Energieversorgungsanlagen, deren Instandhaltungs- und Modernisierungsmaßnahmen bis hin zur kompletten Ersatzteillieferung ab.

Das Unternehmen hat seine Aktivitäten im Einzelnen in vier Geschäftsbereiche aufgegliedert:

Services (= 39 % des Konzernumsatzes), wo Technologiedienstleistungen für Bioenergiekraftwerke, in der Maschinenautomatisierung und zur Optimierung der Produktionsprozesse im Zellstoff-, Papier- und Energiebereich erbracht werden. Diese Division ist zugleich auch für alle Lieferungen von Maschinenersatzteilen zuständig.

Paper (= 26 % des Konzernumsatzes), wo Maschinen und Anlagen zur Papierproduktion hergestellt werden.

Pulp & Energy (= 26 % des Konzernumsatzes), wo Maschinen und Anlagen zur Zellstoff- und Energieproduktion hergestellt werden.

Automation (= 9 % des Konzernumsatzes), wo Überwachungs- und Kontrollsysteme, Messsysteme, Bildverarbeitungssysteme, Lösungen zur Leistungssteigerung von Produktionsprozessen usw. entwickelt werden, die hauptsächlich für die Zellstoff- und Papierindustrie sowie die Energieerzeugung bestimmt sind.

Valmet erbringt diese Anlagenbau- und Technologiedienstleistungen weltweit, wobei zuletzt 44 % des Konzernumsatzes auf Europa, den Mittleren Osten und Afrika (EMEA-Region) entfielen, 22 % auf Nordamerika, 13 % auf China, 11 % auf die übrige asiatisch-pazifische Region und 10 % auf Mittel- und Südamerika.

In dieser sehr starken Technologieorientierung ihrer Dienstleistungen für den Papier-, Zellstoff- und Energiesektor gelang Valmet trotz ihrer nicht von der Hand zu weisenden Konjunkturzyklizität dennoch von 2014 – 2020 eine überaus bemerkenswerte, ungebrochene Umsatzausweitung um + 51 %, die sogar mit einer ebenso lückenlosen und dabei sogar noch astronomisch starken Verfünffachung des Nettogewinns einherging - für einen Industrietechnologie-Konzern mit einer nicht zu leugnenden Konjunkturabhängigkeit eine schier unglaubliche Performance!

Und sogar selbst im Corona-Jahr 2020 schaffte Valmet das Kunststück, in dieser gänzlich ungebremsten Geschäftsausweitung dank seiner exzellenten Dienstleistungskompetenz und zusätzlichen perfekten regionalen Diversifikation den Konzernumsatz weiter um + 5,4 % zu steigern, woran sich sogar eine Ausweitung des Nettogewinns um + 15,0 % anschloss – auch dies ein Traumergebnis verglichen mit den Ergebnis-Debakeln, den das Jahr 2020 für fast alle sonstigen konjunkturabhängigen Konzerne mit sich brachte.

Auch bis Ende 2023 erwarten die Analysten nun folgerichtig eine völlig nahtlose Fortsetzung dieser Erfolgsstory von Valmet, die in einer weiteren Umsatzsteigerung um zumindest ca. + 6 % (aus unserer Sicht äußerst konservativ geschätzt) sowie einer hiermit verbundenen Nettogewinnausweitung um ca. + 26 % zum Ausdruck kommen dürfte.

Selbst aus dieser sehr konservativen Analysten-Konsensschätzung errechnet sich für die Valmet-Aktie aktuell ein KGV (2023e) von gerade einmal nur 15, was vor dem Hintergrund der bisher alle Konjunkturkrisen problemlos meisternden Wachstumsstärke von Valmet in unseren Augen eine massive Unterbewertung der Aktie darstellt und weshalb wir diese derzeit grundsätzlich für eine der langfristig aussichtsreichsten, konjunkturzyklisch geprägten Neuaufnahme-Gelegenheiten selbst auch in konservative Aktiendepots halten.

Chart: VALMET OYJ gegen MSCI WORLD (Euro) – INDEX

17.03.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

23.06.2026

23.06.2026

07.06.2026

07.06.2026

03.06.2026

03.06.2026

02.06.2026

02.06.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)