Darum droht bei Plug Power-Aktie eine extreme Kurskorrektur

Plug Power ist aktuell massiv überwertet

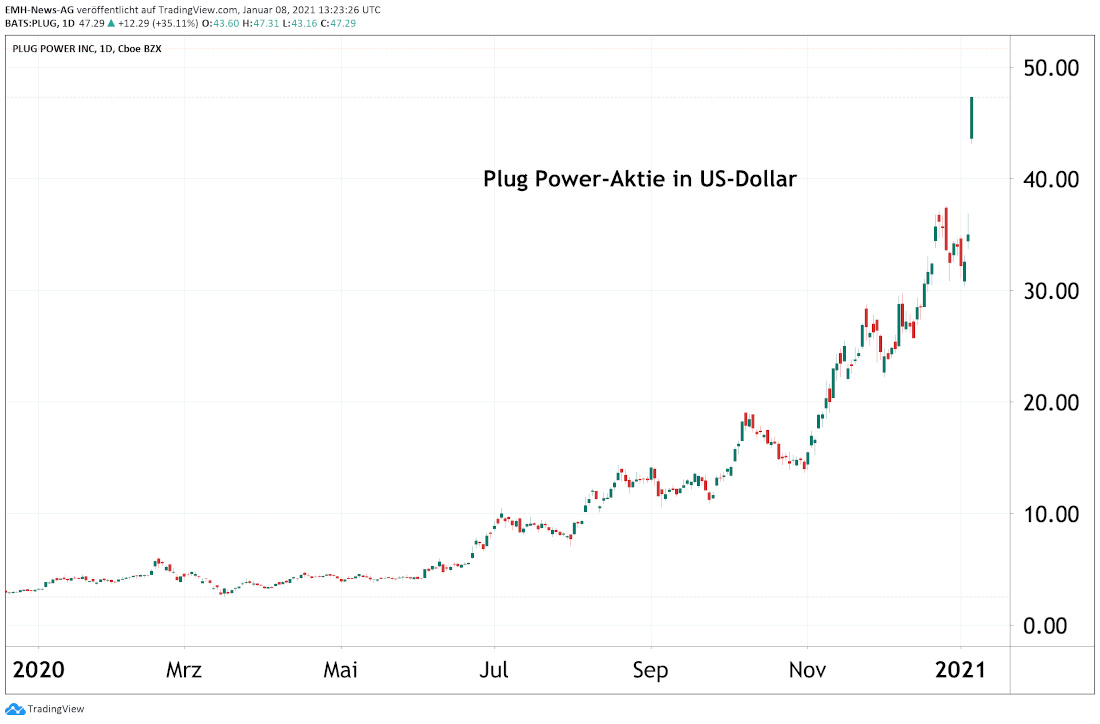

Im Jahr 2020 waren viele Aktien aus dem Bereich der Brennstoffzellentechnologie kaum zu bremsen. In den vergangenen Tagen beschleunigte sich dieser massive Aufwärtstrend dank einer ungezügelten Euphorie vieler Investoren sogar noch einmal. Zu den absoluten High Flyern zählt momentan der Anteilschein der US-Firma Plug Power Inc. (ISIN: US72919P2020; WKN: A1JA81), der allein am Donnerstag an der Nasdaq noch einmal um gut 35 % zulegte. Getrieben wurde die jüngste Hausse bei dem Titel durch die Meldung, dass der Hersteller von Brennstoffzellen mit der südkoreanischen Firma SK Group im Jahr 2022 ein Joint Venture zur Produktion von Brennstoffzellensystemen, Wasserstofftankstellen und Elektrolyseure gründen will.

Zugleich kündigte die SK Group an, insgesamt 51 Millionen Plug Power-Aktien zum Preis von 29,29 US-Dollar je Papier erwerben zu wollen, womit die Südkoreaner für 1,5 Milliarden US-Dollar 10 % der Anteile übernehmen werden. Viele Investoren sehen den Einstieg des asiatischen Großkonzerns als Ritterschlag für das Unternehmen, welches jetzt über einen sehr namhaften Kooperationspartner im Fernen Osten verfügt, der bei einer derart hohen Investitionssumme eine umfangreiche DueDilligence betrieben haben sollte.

Plug Power steht vor Anhebung der Langfristziele

Bislang gab die Firma Plug Power für das Jahr 2024 einen Zielwert von 1,2 Milliarden US-Dollar beim Umsatz an. Zugleich stellte das Management ein bereinigtes operatives Ergebnis vor Zinsen, Steuern und Abschreibungen von 250 Millionen US-Dollar in Aussicht. Mit dem jüngsten Deal bestehen jetzt gute Chancen, dass die Firma diese Erwartungen noch einmal spürbar anhebt.

Allerdings hat das Unternehmen mit dem gestrigen starken Kursanstieg mittlerweile eine Marktkapitalisierung von fast 20 Milliarden US-Dollar erreicht, was dem 80-Fachen des ursprünglich angestrebten bereinigten EBITDA entspricht. Selbst wenn die zuletzt kommunizierte Zielsetzung bei dieser Kennziffer in einem positiven Szenario noch einmal verdoppelt würde, wäre der Titel schon deutlich überbewertet.

Zwar ist Plug Power mit der jüngsten Partnerschaft noch besser positioniert. Allerdings agiert die Firma in einer Branche, in der immer mehr Wettbewerber eintreten und deshalb schnelle Technologiesprünge zu erwarten sind. Zudem dürften auch andere Großkonzerne direkt oder mit anderen Partnern in den Markt einsteigen, weshalb für Plug Power mittel- bis langfristig durchaus Gefahren durch einen intensivieren Konkurrenzkampf bestehen.

Zwar ist Plug Power mit der jüngsten Partnerschaft noch besser positioniert. Allerdings agiert die Firma in einer Branche, in der immer mehr Wettbewerber eintreten und deshalb schnelle Technologiesprünge zu erwarten sind. Zudem dürften auch andere Großkonzerne direkt oder mit anderen Partnern in den Markt einsteigen, weshalb für Plug Power mittel- bis langfristig durchaus Gefahren durch einen intensivieren Konkurrenzkampf bestehen.

Fazit:

Nach einem Kursanstieg von über 1.000 % in den vergangenen zwölf Monaten wird die Aktie mit dem geschätzten 50-Fachen des 2021er-Umsatzes gehandelt. Zudem dürfte die Firma in der laufenden Zwölfmonatsperiode eine negative Nettomarge von rund 23 % erwirtschaften. Auch wenn die Aussichten für das Unternehmen insgesamt positiv sind, so ist der Titel für langfristige Investments derzeit unserer Meinung nach zu teuer. So befindet sich der Titel derzeit mit einem RSI (14) von 80 aus technischer Sicht deutlich im überkauften Bereich, was kurzfristig eine deutliche Kurskorrektur bei dem Titel erwarten lässt.

08.01.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

25.06.2026

25.06.2026

07.06.2026

07.06.2026

19.04.2026

19.04.2026

12.04.2026

12.04.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Dittrich

-

10.01.2021 14:12:48 Uhr

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)