S&P Global / IHS Markit: Kaufen – Beste Quartalszahlen und absehbarer Fusionsvollzug beider Wirtschaftsanalyse-Giganten

Update zum Strategiedepot Aktien Konservativ 31.10.2021

In der letzten Woche kletterte das Strategiedepot Aktien Konservativ kräftig um + 2,1 %, womit der Anstieg des MSCI WORLD (Euro)-Indexes um + 1,4 % deutlich übertroffen wurde. Seit Auflegung am 26.02.2019 verzeichnete das Depot per 31.10. auf Währungsbasis Euro damit nun eine Nettoperformance (vor Dividendenzahlungen) von + 50,4 %. Damit war das Depot dem MSCI World (Euro)-Index seit seinem Start geringfügig um + 1,4 % überlegen.

Einer der größten Kursgewinner im Strategiedepot Aktien Konservativ war in der letzten Woche die Aktie der S&P GLOBAL INC. (US78409V1044), die nach der am 26.10. erneut glänzend ausgefallenen Vorlage ihrer Geschäftszahlen zum 3. Quartal im Wochenverlauf um + 5,3 % stieg und damit auch automatisch die in der letzten Woche ähnlich stark um + 4,5 % zulegende Aktie ihres designierten künftigen Fusionspartners IHS MARKIT (BMG475671050) mit nach oben zog.

Die Vereinbarung ihrer künftigen Megafusion, bei der S&P Global die zu übernehmende IHS MARKIT, die zugleich Bestandteil unseres Strategiedepot Vermögensstreuung ist, seinerzeit mit stolzen 44 Mrd. USD bewertete und deren Vollzug gemäß der Fusionsankündigung vom 30.11.2020 über einen kommenden Aktienumtausch von je 1 IHS Markit-Aktie in eine feststehende Stückzahl von 0,2838 S&P Global-Anteilen erfolgen soll, ließe gemäß den seither weiter gestiegenen Aktien- und Unternehmensmarktwerten beider Konzerne mit einem aktuell kombinierten Unternehmenswert von S&P GLOBAL und IHS MARKIT von gewaltigen 165 Mrd. USD das mit Abstand weltgrößte, ganzheitlichste und damit auf absehbare Zeit wohl von kaum einem Konkurrenten mehr von dieser Spitzenposition zu verdrängende Wirtschaftsforschungsinstitut entstehen.

Denn hinter diesem rangiert der nächstgrößte börsennotierte und auch in seiner Tätigkeitsstruktur S&P GLOBAL / IHS MARKIT inhaltlich noch am nächsten kommende Anbieter von Wirtschaftsdatenanalysen, nämlich die ebenso vorrangig makroökonomisch agierende Länder/Unternehmens-Anleihen- und Kreditbonitäts-Ratingagentur MOODY’S (US6153691059) bereits mit einem deutliche niedrigeren Unternehmenswert von „nur“ rd. 77 Mrd. USD, gefolgt von der ausschließlich auf das Spezialgebiet besonders risikodiversifiziert und -optimiert modellierter Aktien-, Renten- und Rohstoff-Indexentwicklungen konzentrierten MSCI INC. (US55354G1004), die es derzeit auf einen Unternehmenswert von rd. 54 Mrd. USD bringt.

Denn hinter diesem rangiert der nächstgrößte börsennotierte und auch in seiner Tätigkeitsstruktur S&P GLOBAL / IHS MARKIT inhaltlich noch am nächsten kommende Anbieter von Wirtschaftsdatenanalysen, nämlich die ebenso vorrangig makroökonomisch agierende Länder/Unternehmens-Anleihen- und Kreditbonitäts-Ratingagentur MOODY’S (US6153691059) bereits mit einem deutliche niedrigeren Unternehmenswert von „nur“ rd. 77 Mrd. USD, gefolgt von der ausschließlich auf das Spezialgebiet besonders risikodiversifiziert und -optimiert modellierter Aktien-, Renten- und Rohstoff-Indexentwicklungen konzentrierten MSCI INC. (US55354G1004), die es derzeit auf einen Unternehmenswert von rd. 54 Mrd. USD bringt.

Kartellgenehmigung strategisch exzellenter S&P Global / IHS Markit-Fusion absehbar

Dagegen handelt es sich bei der in ihren Wurzeln bereits 1917 gegründeten S&P GLOBAL (ehemals STANDARD & POOR’S) nicht nur um den traditionsreichsten sowie inhaltlich diversifiziertesten Indexentwickler auf alle nur denkbaren Finanzinstrumente wie aber auch gleichzeitig eine der weltweit ebenso angesehensten Länder- und Unternehmensrating-Agenturen, womit der Konzern bereits seit Jahr und Tag quasi genau die Tätigkeitsfelder ihrer ärgsten Konkurrenten MSCI und MOODY’s auf einen Schlag innerhalb ihres Gesamtkonzerns in sich vereinigt.

Dieses bereits schon strategisch äußerst vorteilhaft diversifizierte und damit gegenüber Moody’s und MSCI perspektivisch zweifellos an Stabilität überlegene Geschäftsprofil von S&P GLOBAL können Sie auch noch einmal diesem Bericht entnehmen.

Jedoch würde die schon klar führende Domäne von S&P Global jeglicher weltweiter makro- wie ergänzend auch mikroökonomischer Landes- und Unternehmenswirtschaftsanalysen im Falle des erfolgreichen Zusammengehens mit IHS Markit nun sogar noch ein weiteres Mal dadurch auf strategisch herausragende Weise ausgebaut, dass es sich bei IHS Markit um einen ebenso absolut führenden Entwickler weltweiter landesspezifischer Volkswirtschaftsindizes auf Basis unternehmens- oder branchenspezifischer Datenerhebungen handelt, was dem Konzern ebenfalls auch bereits größtes Renommée u.a. insbesondere für die Erstellung der jeweiligen Einkaufsmanagerindizes weltweiter Länder eingebracht hat.

Darüber beliefert IHS Markit in ihrer ebenfalls hervorragenden Geschäftspositionierung, die sie auch in dieser Analyse noch einmal ausführlich dargelegt finden, weit stärker noch als S&P darüber hinaus weltweit momentan nicht weniger als rd. 50.000 angebundene Unternehmens- und öffentlich-rechtliche Institutions- (v.a. Regierungs-)Kunden, darunter allein schon 80 % der weltführenden sog. „Fortune 500“-Konzerne, mit spezifischem Auftragsresearch auf Basis individueller Kundenabsprachen, was die exzellente Geschäftsbasis des deutlich vergrößerten Konzerns nach einem Zustandekommen der Fusion nochmals erheblich stärken würde.

Nachdem daraufhin aufgrund sehr verständlicher, kartellrechtlicher Wettbewerbsbehinderungs- und Marktdominanz-Befürchtungen sowohl die US- wie auch die UK- und EU-Wettbewerbsbehörden seit Sommer zeitgleich vertiefte Überprüfungen des Fusionsvorhabens zwischen S&P Global und IHS Markit eingeleitet haben, ist es daher umso positiver zu werten, dass als erstes die EU-Kommission nun am 22.10. vorläufig grünes Licht für den Vollzug dieser Fusion erteilt hat, allerdings natürlich nur unter einigen Aktivitätsveräußerungsauflagen an beide Gesellschaften.

Daher bietet S&P der EU-Kommission aktuell die Veräußerung ihrer Wertpapier- und Settlement-Stammdatenverwaltungsaktivitäten auf der Ebene der sog. CUSIP-Schlüsselungen wie auch ihres sog. LCD-Tools von Daten- und Nachrichtenauswertungen in den Segmenten derivativ gehebelter Unternehmenskredite (Leveraged Loans), von High Yield-Bonds sowie notleidenden Anleihen an, verbunden mit der gleichzeitig angebotenen künftigen Abgabe von lancierten Indexfamilien der entsprechenden Segmente an externe Käufer.

IHS Markit wiederum offeriert der EU-Kommission wie auch auf gleichlautend kritische Verlautbarungen der britischen Wettbewerbsbehörde CMA hin derzeit die künftige Veräußerung vor allem aller weltweiten rohstoffbezogenen Preiserhebungs- und Branchenanalyseaktivitäten, d.h. im Wesentlichen der Segmente Öl, Kohle, Metalle/Metallbergbau sowie Petro- und Basischemikalien, worin S&P ihrerseits seit Jahren über eine herausragende Tradition und zudem auch seit 2007 eine zusätzlich vertiefende, glänzende Kooperation mit Goldman Sachs in der Erstellung entsprechender sog. GSCI-Rohstoffindizes verfügt.

Beide Konzerne sind daher aktuell zuversichtlich, den bisher erteilten Veräußerungsauflagen der EU-Kommission wie auch britischen CMA mit ihren Verkaufsangeboten bereits ausreichend Rechnung getragen zu haben und daher im Falle eines positiven Ausgangs der zudem auch weiter fortgesetzt laufenden Sondierungsgespräche mit den Wettbewerbsbehörden der USA und Kanadas das Fusionsvorhaben letztlich wohl im 1. Quartal 2022 erfolgreich unter Dach und Fach bringen und endgültig abschließen zu können.

Auch wir halten diese Plausibilität nach der jetzt erstmals unter Auflagen erfolgten und sicher weiter signalgebenden, grundsätzlichen Fusionsgenehmigung durch die EU-Kommission für recht hoch, ebenso wie auch den anvisierten Zeitplan, dass gegen Ende des 1. Quartals 2022 ein finaler Vollzug der Fusion vermeldet werden könnte.

Hoch solide Quartalzahlen von S&P Global + IHS Markit, beide Aktien unterbewertet

Umso positiver ist es zu werten, und erklärt damit auch die weiteren letztwöchigen Aktienkurssprünge von S&P Global sowie IHS Markit bestens, dass nicht nur S&P am 26.10. ein erneut exzellentes Ergebnis zum 3. Quartal, sondern auch zuvor schon IHS Markit am 28.09. (per 31.08.) gleichfalls erstklassige Zahlen zu ihrem 3. Quartal 2020/21 publiziert hatte.

So übertraf seitens S&P Global der in der letzten Woche vermeldete Quartalsumsatzanstieg um + 13 % auf 2,09 Mrd. USD die Analystenschätzung von nur 1,99 Mrd. USD bereits recht klar. Noch stärker galt dies allerdings für den Nettogewinnanstieg je Aktie, dessen Sprung um gleich 24 % auf 3,54 USD die Analystenkonsensprognose von nur 3,16 USD umso deutlicher übertraf.

IHS Markit wies in ihrer Zahlenpublikation am 28.09. zum 3. Quartal 2020/21 hingegen einen Umsatz-wie auch Nettogewinnanstieg um jeweils etwas über + 10 % gegenüber dem Vorjahr aus, was gleichfalls auf beiden Ebenen jeweils über die Analystenkonsensschätzungen hinausging.

Durch das gewichtete aktuelle Aktien-KGV (12/2023e) von nur rd. 29 (= S&P – KGV von 28 mit ihrem aktuellen Unternehmenswertanteil von rd. 2/3 am fusionierten Konzern zu gewichten; IHS Markit-KGV von 32 entsprechend mit rd. 1/3 zu gewichten) ist beiden Aktien gemessen an den langfristig herausragenden Konzernperspektiven nach dem hoch wahrscheinlichen Fusionsvollzug von S&P Global und IHS Markit derzeit weiterhin eine deutliche Unterbewertung um mindestens – 10 % zu attestieren (z.B. aktuelles Konsenskursziel S&P Global: 508 USD).

Beide Aktien empfehlen wir daher nach wie vor grundsätzlich uneingeschränkt zum Kauf.

Basierend auf den momentanen Aktienkursen von 459,10 USD (S&P Global) bzw. 108,60 USD (IHS Markit) weist die Aktie der relativ kleineren IHS Markit gemessen am festgelegten Fusions-Aktienumtauschverhältnis von 1 : 0,2838 derzeit jedoch sogar noch einen zusätzlichen relativen Bewertungsabschlag von rd. - 3,1 % zur S&P Global-Aktie auf, weshalb wir IHS Markit unter der Annahme des künftigen erfolgreichen Fusionsabschlusses gegenwärtig sogar noch eine leichte Anlagepräferenz gegenüber dem Titel von S&P Global einräumen.

Basierend auf den momentanen Aktienkursen von 459,10 USD (S&P Global) bzw. 108,60 USD (IHS Markit) weist die Aktie der relativ kleineren IHS Markit gemessen am festgelegten Fusions-Aktienumtauschverhältnis von 1 : 0,2838 derzeit jedoch sogar noch einen zusätzlichen relativen Bewertungsabschlag von rd. - 3,1 % zur S&P Global-Aktie auf, weshalb wir IHS Markit unter der Annahme des künftigen erfolgreichen Fusionsabschlusses gegenwärtig sogar noch eine leichte Anlagepräferenz gegenüber dem Titel von S&P Global einräumen.

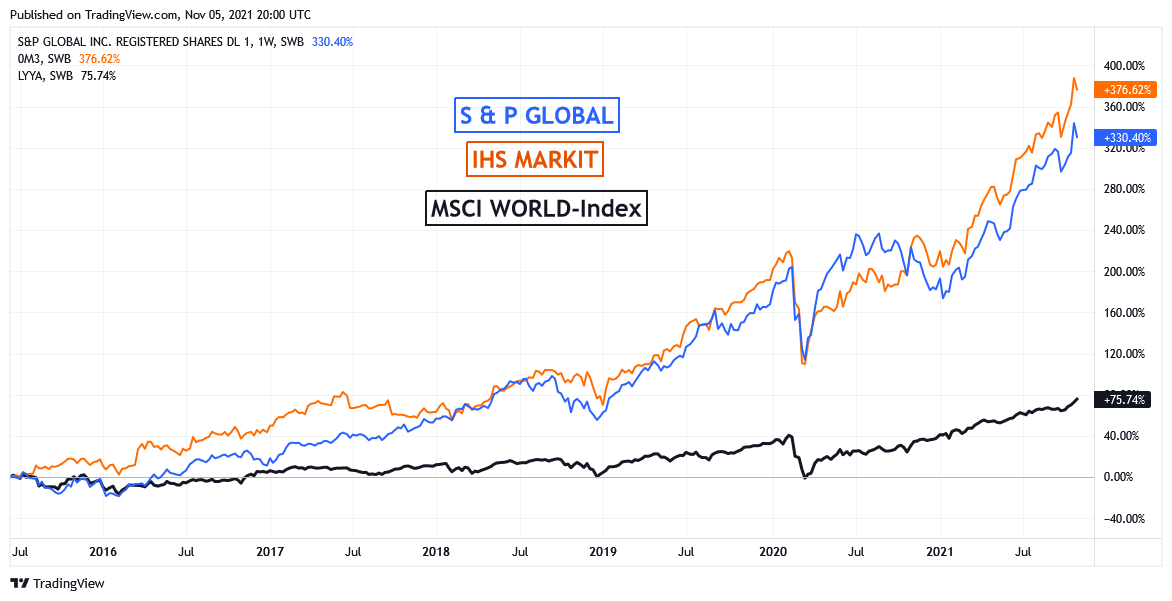

Chart: S&P GLOBAL und IHS MARKIT gegen MSCI WORLD-Index (jeweils in Euro)

Und abschließend noch eine Mitteilung in eigener Sache:

Im Rahmen des am 29.09. ab 19 Uhr in Essen abgehaltenen Seminars der ZÜRCHER BÖRSENBRIEFE in Kooperation mit unserem Vermögensverwaltungs- und Finanzberatungs-Partner LUCRUM CAPITAL unter dem Leittitel „Anlagestrategien für 2022“ werde u.a. auch ich einen Vortrag zum Thema "Zukunftstechnologien - Die Zukunft des Investierens" halten, in dem von mir nicht nur aussichtsreiche Innovationstrends und -Aktien wie die z.B. der oben genannten S&P GLOBAL / IHS MARKIT, sondern auch jegliche weitere richtungsweisende Zukunftsfelder inklusive interessantester zugehöriger Aktien präsentiert werden.

Auf Ihr zahlreiches Erscheinen zu diesem Seminar und den hiermit verbundenen regen persönlichen Austausch mit Ihnen würden meine Kolleginnen / Kollegen und ich uns daher sehr freuen.

Den Link zur Seminaranmeldung inklusive aller ergänzenden Programminformationen finden Sie auch noch einmal hier: https://www.zuercher-boersenbriefe.ch/Seminar

05.11.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

25.09.2021

25.09.2021

21.09.2021

21.09.2021

29.06.2021

29.06.2021

16.03.2021

16.03.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)