Commerzbank, Deutsche Bank, Bayer, VW, Daimler, Deutsche Telekom, SAP: Marktbericht Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 16.05.2021 - Teil 1

In der letzten Woche stellten sich an den internationalen Aktienmärkten deutliche Kursrückgänge ein, nachdem die allgemeine Erwartung künftig weltweit steigender Inflationsraten im Zuge der immer robuster werdenden Konjunkturdaten auch weiterhin Bestand hatte und z.B. auch der 10 Jahres-Zins der USA sein seit Wochen deutlich erhöhtes Niveau (zuletzt 1,66 %) folglich weiterhin unverändert beibehielt. Der MSCI World (Euro)-Index gab daher in der letzten Woche spürbar um - 1,3 % nach, so dass wir das weitere grundsätzliche Korrekturrisiko in diesem breiten Welt-Aktienindex fundamental- wie bewertungsanalytisch kurzfristig schlechtesten Falls noch auf ca. - 8 bis - 10 % taxieren.

In diesem Umfeld, in dem wir die Inflations- und Zinsspekulationen der Aktienmarktteilnehmer auch weiterhin lediglich als Vorwand für die jüngsten Gewinnmitnahmen und nicht etwa als fundamental besonders substanzhaltig einstufen, blendeten die Anleger natürlich in der letzten Woche auch die Vorlagen weiterer serienweise positiver Konjunktur- und Unternehmensgewinndaten völlig aus.

So verbesserte sich von konjunktureller Seite der stets in der 2. Woche eines Monats publizierte ZEW-Index in seiner Wirtschaftsstimmungskomponente für die Eurozone im Mai gleich von 66,3 auf 84,0 (Konsensschätzung nur 71,2), in Deutschland kletterte der gleiche Indikator im Mai dabei von 70,7 auf 84,4 (Konsensprognose nur 72,0).

Daneben erhöhte sich die Industrieproduktion wie auch diejenige des Verarbeitenden Gewerbes in Großbritannien im April gegenüber dem Vorjahr um + 3,6 % / + 4,8 % (Konsensprognose: nur + 2,9 % / + 3,7 %; im März noch - 3,5 % / - 4,2 % ggü. Vorjahr). In der Eurozone schoss die Industrieproduktion im April sogar noch weit stärker nach oben, und zwar um nicht weniger als + 10,9 % gegenüber dem Vorjahr (März noch - 1,6 %).

Auf der anderen Seite äußerte sich der anhaltende globale Wirtschaftsaufschwung in China in der letzten Woche tatsächlich in deutlich anziehenden Produzentenpreisen (April: + 6,8 % ggü. Vorjahr, März noch + 4,4 %), allerdings blieb der - in China stets staatlich sehr stark reglementierte Konsumentenpreis-/Inflationsdruck - im April mit + 0,9 % ggü. Vorjahr auch weiterhin äußerst moderat.

Den in den USA ebenso deutlichen Anstieg der Konsumentenpreise im April (Gesamtinflationsrate: + 4,2 % ggü. Vorjahr, Kerninflationsrate + 3,0 % ggü. Vorjahr), dem im Übrigen am 13.05. auch erwartungsgemäß die Publikation ebenso stark gestiegener Produzentenpreise folgte (Gesamt-Index: + 6,2 %; Kern-Index excl. Nahrungsmittel und Öl/Gas: + 4,1 %), haben wir in der letzten Woche schon an dieser Stelle ausführlich kommentiert, allerdings in diesem Rahmen klar darauf verwiesen (und wie dies auch vorgestern entsprechend durch das Ergebnis der FOMC-Sitzung bestätigt wurde), dass die FED aus diesem kurzfristigen und wohl noch bis ins 4. Quartal weiter anhaltenden Inflationsdruck wegen wesentlich entspannterer Langfrist-Inflationsprognosen bis in 2023 hinein bislang hieraus noch nicht den geringsten Anlass für eine Leitzinserhöhung ableitet.

Wir bleiben daher auch weiterhin bei unserer strategischen Auffassung, dass die Kaufzurückhaltung der Aktienanleger im Umfeld temporär höherer (USA-)Inflations- und Langfrist-Zinsrisiken derzeit zwar in gewisser Weise begründbar ist, halten dieses Risiko langfristig in Einklang mit der allgemeinen FED-Einschätzung allerdings derzeit in der Realität für überzeichnet und vielmehr für einen willkommenen reinen Anlass/Vorwand vieler (großkapitalisierter) Aktienanlegeradressen, nun erst einmal zu starken Gewinnmitnahmen zu schreiten (vor allem in besonders zinssensitiven Technologie- und sonstigen Wachstumsaktien-Titeln, in denen in 2020 häufig prozentual deutlich zweistellige, wenn nicht gar dreistellige Kursgewinne angefallen waren).

Genauso wurde im Zuge dieser allgemeinen Aktien-Abgabeneigung in der letzten Woche auch völlig ignoriert, dass die Berichtsperioden der US-amerikanischen wie auch europäischen Unternehmen zum 1. Quartal unverändert einen sehr erfreulichen Verlauf nehmen.

Per 14.05. hatten nun 91 % aller US-amerikanischen S&P 500-Konzerne ihre Quartalsbilanzen vorgelegt und hierbei in 76 % aller Fälle die Umsatz- sowie gar mit einer Quote von 86 % die Nettogewinnschätzungen der Analysten übertroffen. Letzteres stellt somit den derzeit positivsten quartalsweisen Berichtsverlauf seit Anfang 2008 dar. Zugleich laufen die bislang erfolgten Zahlenvorlagen im S&P 500-Index derzeit auf einen Nettogewinnanstieg im 1. Quartal 2021 um stolze + 50,3 % gegenüber dem Vorjahr hinaus, dem höchsten Wert seit dem 1. Quartal 2010 (+ 55,4 %).

Ähnlich exzellent fielen bis zur letzten Woche am 11.05. auch die Quartalspräsentationen der europäischen STOXX 600-Konzerne aus, unter denen bis dahin 260 ihre Umsatzergebnisse (mit einer positiven Überraschungsquote von 70 %) sowie 226 ihre Nettogewinne (mit einer positiven Überraschungsquote von 74 %) präsentiert hatten. In diesem Zuge lassen die bisherigen Ergebnisvorlagen im STOXX 600-Index derzeit für das 1. Quartal 2021 sogar einen gewaltigen Nettogewinnsprung um + 90,2 % gegenüber dem Vorjahr erwarten.

Folglich bildete sich bis gestern, 18.05., das auf 1 Jahr vorausgeschätzte KGV (05/2022e) des MSCI World-Indexes, auch dank seiner anhaltenden Schwächeneigung, nun weiter leicht auf rd. 19,5 zurück, womit dem Index aus unserer Sicht derzeit fundamentalanalytisch eine immer deutlicherer Überbewertungsabbau auf mittlerweile unter 8 % sowie damit ein entsprechend vermindertes weiteres Korrekturrisiko von derzeit nur noch rd. 8 – maximal 10 % zu attestieren ist (zum Vergleich ehemaliges Überbewertungs-Hoch der letzten Monate: ca. + 18 %).

Im bis zuletzt zinsbedingt anhaltend underperformenden, jedoch weiterhin mit besten Unternehmensgewinnperspektiven ausgestatteten Segment der Technologie- und Wachstumsaktien diagnostizieren die Analysten - völlig entgegen dem Segment traditioneller Industrie- und Finanztitel - dagegen mittlerweile durchweg klar zweistellige prozentuale Unterbewertungen, wofür z.B. deren aktuelle Unterbewertungseinschätzungen von Technologie-Aktienklassikern wie MICROSOFT (- 21 %), AMAZON (- 31 %), APPLE (- 26 %), ALPHABET (- 24 %), FACEBOOK (- 23 %) und ADOBE (- 19 %) die besten Belege darstellen.

Auch wenn sich ausgehend von ihrem jetzigen Niveau von knapp unter 1,7 % die Rendite 10jähriger US-Treasuries künftig bis zu ihrem langfristigen Abwärtstrendwiderstand sogar im schlechtesten Falle bei fortgesetzter Inflationsskepsis der Anleger weiter bis auf maximal ca. 2,2 % erhöhen könnte, sehen wir in den aktuell schon „schreiend“ niedrigen relativen KGV-Bewertungen der meisten Technologie- und Wachstumsaktien ein derartiges Maß künftiger weiterer Zinssteigerungspotenziale als eskomptiert an, dass aus unserer Sicht die erneute nachhaltige und vermutlich wiederum nun Jahre anhaltende Outperformance von Wachstumsaktien (vor allem der Segmente Technologie-, Gesundheits- und Konsumwesen) gegenüber traditionellen Industrie- und Finanzaktien (allerdings mit der spezifischen zunehmend positiven Ausnahmeerscheinung von Bank-Aktien) nun wieder immer näher rücken dürfte.

Dem primär wachstums- und hierbei sehr qualitätsorientierten Stil der Aktienauswahl all unserer Strategie- und Themendepots bleiben wir (unter gleichzeitigen Index- oder Aktien-Stop Loss-Absicherungen gegen übermäßige Korrekturrisiken) daher auch weiterhin unverändert treu.

Chart: MSCI WORLD (Euro)-Index langfristig seit 2007

Auch innerhalb des DAX 30-Index, der in seiner traditionell hohen Konjunktursensitivität in der letzten Woche entgegen dem MSCI World (Euro) – Index weiterhin geringfügig um + 0,1 % zulegte, ragten angesichts der allgemeinen Inflations- und Zinsskepsis unter den Anlegern erneut Titel des (traditionell von steigenden Zinsen/Zinserhöhungserwartungen besonders begünstigten) Banken- und Industriesektors heraus.

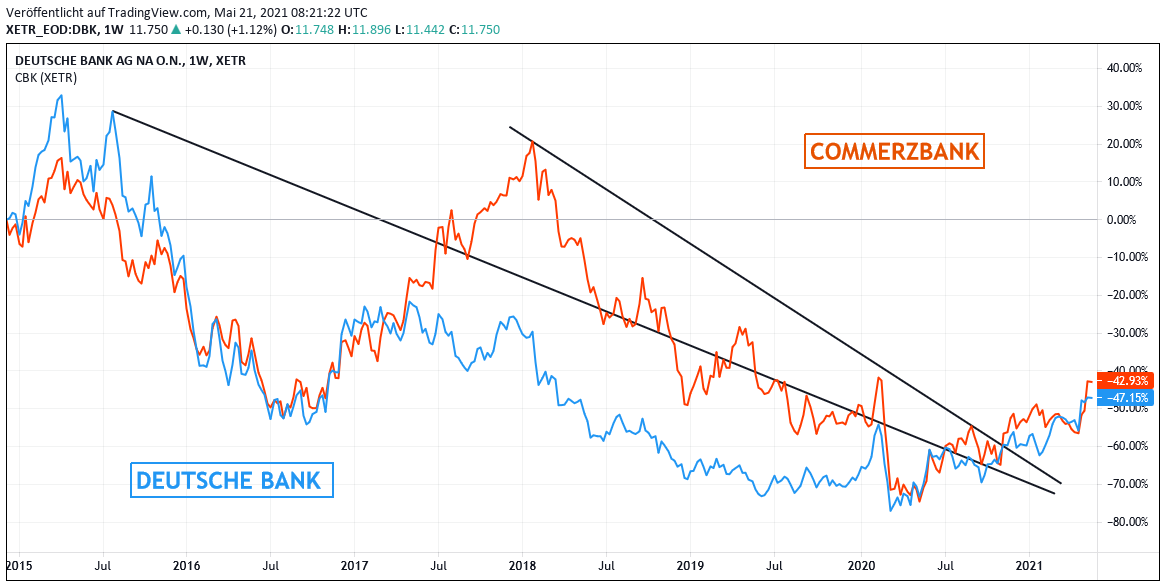

So schoss die Aktie der COMMERZBANK (DE000CBK100) nach der alle Analystenerwartungen übertreffenden Quartalszahlen-Publikation am 12.05. im Wochenverlauf gleich um + 16 % in die Höhe und kletterte in deren Sog auch die Aktie der DEUTSCHEN BANK (DE0005140008) um weitere + 3 %. Unter den Industrietiteln im DAX verzeichnete in der letzten Woche BAYER (DE000BAY0017) eine auffällig starke Performance von + 5 %, der auch die ebenfalls vornehmlich dem konjunkturabhängigen Segment zuzurechnende DEUTSCHE TELEKOM (DE0005557508) mit einem Kursanstieg um + 2 % sowie die führenden deutschen Automobilbauer VOLKSWAGEN (VZ.) (DE0007664039) sowie DAIMLER (DE0007100000) mit Aktienkursanstiegen von jeweils + 1 % folgten.

Dem gegenüber büßte exemplarisch die klar dem entgegengesetzten Wachstums- und Technologieaktiensegment angehörige Aktie von SAP (DE0007164600) in der letzten Woche deutlicher um - 3 % ein.

Wie es kaum anders zu erwarten war und wir auch schon nach den am 28.04. vermeldeten bombastischen Quartalszahlen der DEUTSCHEN BANK (siehe folgende Kommentare hier und hier:) in den Raum gestellt hatten, begeisterte anschließend auch am 12.05. die COMMERZBANK mit einer ebenso überraschend starken Ergebnisvorlage zum 1. Quartal die Analysten und Anleger.

So konnte der Umsatz im 1. Quartal gegenüber dem Vorjahr erheblich um + 22,6 % auf 2,49 Mrd. EUR ausgeweitet werden, womit die entsprechende Analystenkonsensprognose von nur 2,22 Mrd. EUR bei weitem übertroffen wurde. Ebenso trat im abgelaufenen Quartal trotz gewaltiger Restrukturierungsaufwendungen von - 465 Mio. EUR ein von den Analysten kaum erwarteter Sprung des Konzerns in die Nettogewinnzone ein (133 Mio. EUR, verglichen mit der Konsensschätzung eines Nettoverlusts von - 53 Mio. EUR), während ein Jahr zuvor noch ein Nettoverlust von - 291 Mio. EUR angefallen war.

Wie auch die Deutsche Bank profitierte die Commerzbank in der Ergebnisentwicklung des 1. Quartals vor allem von einem florierenden Wertpapier-, jedoch auch ebenso einem sehr dynamischen internationalen Corporate Banking-Geschäft (speziell in den Segmenten von Anleiheemissionen und Kreditsyndizierungen). Nochmals gesunkene Belastungen in Form von Risikorückstellungen (- 54 % gegenüber dem Vorjahr) wie auch der operativen Kosten (- 2 % zum Vorjahr) führten schließlich zu dem beeindruckenden Gewinn-Turnaround sowohl auf operativer EBIT-Ebene (538 Mio. Euro vs. - 278 Mio. Euro im Vorjahr) wie auch im Nettogewinn.

Der Konzernvorstand hob nach dieser sehr erfreulichen Ergebnisentwicklung des 1. Quartals seine Umsatzprognose für 2021 nun auf ein „leichtes Wachstum“ an, nachdem bislang noch von Rückgang ausgegangen wurde. Außerdem rechnet man auch weiterhin mit der Erzielung eines positiven operativen EBIT-Gewinns im Gesamtjahr, nachdem das eingeleitete massive Restrukturierungsprogramm „Strategie 2024“ (weitere Filialschließungen, Gebührenerhöhungen vor allem im Privatkundenbereich, verstärkte Digitalisierung des gesamten Bankgeschäfts) bereits jetzt sehr gute Früchte trage.

Mit aktuellen Aktien-KGVs (2022e) der Deutschen Bank von nur 10 und der Commerzbank von 13 halten wir beide Aktien im künftig auch weiterhin deutlich verbesserten operativen Umfeld beider Banken (fortgesetzte Profitabilitätssteigerung des Privatkundengeschäfts durch weitere Digitalisierung, steigende Zinsmargen, aktuell sehr gutes Wertpapier-, Corporate- und Investment Banking-Umfeld) mittlerweile für risikofreudige Anleger durchaus für kaufenswert und geben hierbei in der Bewertungs-/Risiko-Relation Aktie der Deutschen Bank jedoch aktuell den Anlagevorzug vor dem Titel der Commerzbank.

Chart: DEUTSCHE BANK und COMMERZBANK seit 2015 im Vergleich

Die Aktie von BAYER legte in der letzten Woche um + 5 % zu, nachdem im 1. Quartal 2021 der Umsatz gegenüber dem Vorjahr zwar um - 4,0 % auf 12,3 Mrd. EUR sowie der Nettogewinn des laufenden Geschäfts (= bereinigt um Desinvestitionen) um - 3,0 % auf 2,5 Mrd. EUR bzw. 2,59 EUR je Aktie fielen. Jedoch lagen beide Werte des am 12.05. publizierten Ergebnisses damit klar über den Analystenprognosen eines Quartalsumsatzes von rd. 11,9 Mrd. EUR sowie eines bereinigten Nettogewinns von rd. 2,37 EUR je Aktie.

Trotz dieser insgesamt erfreulichen Ergebnisvorlage und der zugrundeliegenden operativen Belebung vor allem der Agrar-, jedoch auch Pharmasparte von Bayer, ebenso wie auch gesteigerten Geschäftserwartungen an künftige Produktneueinführungen im Düngemittel- und Pflanzenschutz sowie auch Pharmabereich behält der Konzernvorstand seine im Februar abgegebene Prognose eines in 2021 vorrausichtlich knapp auf dem Vorjahresniveau behaupteten Konzernumsatzes von rd. 41,0 Mrd. EUR vorerst unverändert bei.

Auch das angepeilte Ziel einer operativen Gesamtjahres-EBITDA-Gewinnmarge aus dem gewöhnlichen Geschäft von rd. 27 % (= absoluter EBITDA-Gewinn von rd. 11,1 Mrd. EUR) hält der Konzernvorstand zunächst unverändert aufrecht.

Die sehr positive Analysten- und Anlegerreaktion auf diese erfreuliche Unternehmenspräsentation war daher nur nachvollziehbar und überlagerte im Wochenverlauf sogar auch die 2 Tage später am 14.05. erfolgte Bekanntgabe, dass der Konzern vor einem Berufungsgericht in San Francisco nun eine weitere Niederlage in den dort laufenden Prozessen um den gesundheitsschädigenden Einsatz des Unkrautvernichters Glyphosat erlitten hat, indem Bayer an einen krebserkrankten Individualkläger nun einen Schadensersatzzahlung von über 25 Mio. USD leisten muss.

In den USA sind aktuell insgesamt auch weiterhin mehr als 125.000 Glyphosat-Klagen gegen Bayer anhängig, für deren angestrebte Vergleichsabschlüsse Bayer mittlerweile insgesamt nicht weniger als rd. 11 Mrd. USD in ihrer Bilanz zurückgestellt hat. Ob es künftig zu diesen Gerichtsvergleichen tatsächlich in dieser voraussichtlichen Betragshöhe kommt oder ob diese Summe letzten Endes zu hoch oder zu niedrig angesetzt ist, ist derzeit jedoch noch völlig offen. Eine weitere Gerichtsanhörung zu diesen eingereichten Klagen war in den USA nun vorgestern, am 19.05. anberaumt, jedoch fiel auch hierbei bislang keinerlei richterliche Entscheidung über die Befürwortung oder Ablehnung der von Bayer eingereichten Vergleichsanträge.

Die „Hängepartie“ um den Ausgang der Glyphosat-Klagewelle in den USA und die Anerkennung der entsprechenden Vergleichsgesuche von Bayer wird sich somit auch weiterhin auf unbestimmte Zeit in die Länge ziehen, was selbst auch die künftig absehbaren weiteren operativen Geschäftsverbesserungen bei Bayer temporär immer wieder überschatten kann.

Selbst das optisch nur bei moderaten 13,0 liegende KGV (2022e) reflektiert diesen immensen rechtlichen Unsicherheitsfaktor um die künftige effektive Gewinn- und Bilanzsituation von Bayer je nach Ausgang dieser Glyphosat-Prozesse aber aus unserer Sicht aktuell nur bedingt, weshalb wir die Aktie von Bayer trotz der aktuellen Aufhellung der weiteren mittelfristigen Geschäftsperspektiven nach wie vor nur (bestenfalls) als haltenswert einstufen.

Chart: BAYER

Auch die Aktien der führenden deutschen Automobilkonzerne VW und DAIMLER konnten sich in der letzten Woche geringfügig weiter jeweils um + 1 % befestigen.

Die Aktie von VW dürfte deshalb nur relativ geringfügig von ihrer auf den ersten Blick hervorragenden Ausweitung der konzernweiten April-PKW- und LKW-Auslieferungszahlen um über 75 % gegenüber dem Vorjahr profitiert haben, da sich im April auf dem zunehmend wichtigen Absatzmarkt China (rd. 15 % Konzernumsatzanteil) der Fahrzeugabsatz um rd. - 7 % rückläufig entwickelte und außerdem nahezu durchweg alle Tochtermarken des Konzerns (im PKW-Bereich allen voran Audi, Seat, Skoda sowie Porsche, im LKW-Segment MAN und Scania) im April weit stärkere Absatzzuwächse (zumeist sogar im prozentual dreistelligen Bereich) verzeichneten als die Kernmarke VW selbst, in der im April „nur“ ein Auslieferungswachstum um + 45 % gegenüber dem Vorjahr erzielt werden konnte.

Die Aktie von DAIMLER legte dagegen vor dem Hintergrund moderat zu, dass seit 12.05. in ihrem Werk Sindelfingen auf der selben Produktionslinie wie auch für die S-Klasse und den Maybach nun ebenfalls mit der Serienfertigung der vollelektronischen Luxuslimousine EQS für den weltweiten Vertrieb begonnen wurde.

Die Produktionsaufnahme des EQS folgt bei Daimler den weiteren Entwicklungen in ihrer Elektrofahrzeug-Palette in der Weise, dass der seit Anfang Februar serienmäßig produzierte Crossover-Kompakt-PKW EQA künftig auch um zwei weitere allradgetriebene Typen ergänzt wird und außerdem für 2022 die Erweiterungen des EQA um zusätzliche hochmotorisierte 8 Zylinder-AMG-Varianten wie auch (gegen Ende 2022) die Ersteinführung von vollelektronischen Vans der sog. EQT-Klasse geplant sind.

In den beidermaßen aktuell mit KGVs (2022e) von jeweils ca. 7 bewerteten Aktien von VW und DAIMLER geben wir derzeit der in ihren Automobiltöchtern noch stärker und dazu aktuell sehr profitabel diversifizierten VW einen Kauf-Vorzug vor DAIMLER, ebenso auch aufgrund ihrer vergleichsweise dynamischeren und ambitionierteren Expansion im Segment der Elektrofahrzeuge (aktuellste Flaggschiff-Serien ID.3 und ID.4; Produktionsstart der neuesten Serie ID.5 voraussichtlich noch im 2. Halbjahr 2021).

Auch die DEUTSCHE TELEKOM legte im Sog der eine Woche zuvor publizierten exzellenten Quartalszahlen ihrer 44 %-Tochter T-MOBILE US (Umsatz + 78 %, operativer EBITDA-Gewinn vor allen Integrations-, Finanz- und Steueraufwendungen der SPRINT-Erstkonsolidierung + 88 %) am 12.05. ein sehr solides Ergebnis für das 1. Quartal 2021 vor, das im Unterschied zu den Zahlen ihrer mit Abstand wachstumsstärksten und profitabelsten Sparte T-Mobile US die Analystenerwartungen jedoch verfehlte.

So kletterte dank der mit Sprint fusionierten T-Mobile US auch im Gesamtkonzern der Deutschen Telekom der Umsatz des 1. Quartals um + 32 % auf 26,4 Mrd. Euro, die Analysten hatten jedoch zuvor im Konsens eine Umsatzerzielung von 27,2 Mrd. EUR erwartet. Auch der gegenüber dem Vorjahr um - 6,5 % auf 1,2 Mrd. EUR gesunkene bereinigte Konzernüberschuss (je Aktie: - 7,5 %) verfehlte die Analystenkonsensprognose um ca. 100 Mio. EUR.

Wie auch zuvor T-Mobile US hob nun deren Mutterkonzern Deutsche Telekom ihre Gesamtjahresziele für 2021 ebenfalls an, allerdings deutlich geringfügiger als zuvor durch T-Mobile geschehen. So erwartet der Konzernvorstand nun in 2021 die Realisierung eines operativen EBITDA-Gewinns (vor Abschreibungen) von über 37 Mrd. Euro nach zuvor angepeilten rund 37 Mrd. Euro, auch der freie Cash Flow soll in 2021 nun über 8 Mrd. Euro erreichen, nachdem man zuvor noch von rund 8 Mrd. Euro ausgegangen war.

Mit einem aktuellen Aktien-KGV (2022e) von rd. 17 (z. Vgl. T Mobile US: 41) sowie einem rechnerisch bereits rd. 75 %igen Anteil ihrer 44 %-Tochter T-Mobile US an der gesamten Aktienmarktkapitalisierung des Konzerns stufen wir jedoch die Aktie der Deutschen Telekom sowohl absolut als auch relativ zur Bewertung der T-Mobile US-Aktie (ebenfalls Bestandteil unseres Strategiedepots AKTIEN KONSERVATIV) derzeit als unterbewertet ein und erachten diese daher vor allem langfristig ebenfalls als kaufenswert.

Charttechnisch stellt jedoch die Marke von ca. 17,40 - 17,50 EUR derzeit weiterhin einen sehr harten Widerstand dar, so dass es gegebenenfalls auch weiterhin einiger Geduld der Anleger (möglicherweise bis ins 4. Quartal 2021 hinein) bedarf, bis die Unterbewertung der Aktie tatsächlich auch in einem signifikanten Ausbruch aus der aktuellen Widerstandszone ihren Ausdruck findet.

Chart: DEUTSCHE TELEKOM

Entgegen der letztwöchigen Performancestärke eher konjunkturzyklischer DAX 30-Aktien büßte die Aktie von SAP in der letzten Woche - 3 % ein.

Hintergrund hierfür dürfte nicht nur die allgemein fortgesetzte Schwächeneigung internationaler Technologieaktien gewesen sein, sondern auch die am 12.05. abgehaltene Hauptversammlung des Walldorfer Konzerns.

Denn bereits im Vorfeld der Hauptversammlung kritisierten Aktionäre sowie Aktionärsvertreter sowohl die Vergütungs- / Bonifikations-Politik des Konzerns (in dem die Geschäftsleitung sogar in 2020 noch Sonderboni von jeweils rd. 1 Mio. EUR brutto für ihren erforderlichen Einsatz zur Bewältigung der operativen Corona-Geschäftsbelastung erhalten hatte) angesichts des zurückliegenden Margen-, Gewinn- und Aktienkursdrucks scharf und monierten ebenso auch jegliche bislang fehlende Nachfolgelösung für den künftig scheidenden 77jährigen Aufsichtsratschef Hasso Plattner.

Letztere Bedenken zerstreute Plattner dann zwar auf Hauptversammlung mit seinem direkt geäußerten Vorhaben, auf der nächsten Hauptversammlung in 2022 erneut für eine Verlängerung seines Aufsichtsratsvorsitzes bis 2024 kandidieren und in dieser Zeit die Transformation von SAP zu einem immer stärkeren Cloud-Softwarekonzern weiter zu Lasten des traditionellen Softwaregeschäfts forcieren zu wollen.

Jedoch wurde auch diese extrem kosten- und investitionsintensive Cloud-Transformation gerade inmitten der Corona-Krise 2020, was für die seinerzeitige scharfe Gewinnwarnung und den entsprechenden erneuten Aktienkursabsturz im Oktober 2020 verantwortlich gewesen war, von mehreren Großaktionären als ebenso unangebracht und aktionärsfeindlich verurteilt.

Der SAP-Vorstandschef Christian Klein verteidigte jedoch diese Maßnahme (aus unserer Sicht mit Fug und Recht) als unabdingbar für die in seiner strategischen Hauptverantwortung liegende langfristige und nachhaltige Profitabilitätsmaximierung des Konzerns, der kurzfristige Gewinnkalküle gegebenenfalls auch immer einmal (und dies selbst in einer Sondersituation wie der Corona-Pandemie) konsequent unterzuordnen seien.

Wir sind daher davon überzeugt, dass im Zuge dieses bei SAP sowohl durch den Vorstand wie auch Aufsichtsrat derzeit einhellig und geschlossen verfolgten Ausbaus der Cloud-Aktivitäten der Konzern ab 2022 operativ deutlich gestärkt aus der Corona-Krise hervorgehen wird und stufen die Aktie mit einem aktuellen überschaubaren KGV (2022e) von nur rd. 22 daher derzeit perspektivisch ebenfalls als weiterhin kaufenswert ein.

21.05.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

27.06.2026

27.06.2026

15.06.2026

15.06.2026

31.05.2026

31.05.2026

15.06.2021

15.06.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)